広告

人身傷害保険とは

人身傷害保険は、被保険者が自動車事故により死傷した場合に、加入している保険金額の範囲内で、実際に生じた損害額を過失相殺による減額をしないで、自分の過失分を含めて、被保険者自身が加入している保険会社から保険金を受け取る事ができる保険です。

また、人身傷害保険は、治療関係費だけでなく、「休業損害」や「精神的損害(慰謝料)」などの保険金を受け取る事ができることと、契約している自動車に乗車している人の他、以下の人も「被保険者」として補償の対象なるという特徴があります。

契約している自動車に乗車中の人以外の「被保険者」

- 本人(記名被保険者)

- 本人の配偶者(内縁を含みます)

- 本人またはその配偶者の同居の親族

- 本人またはその配偶者の別居の未婚の子(婚姻歴のないこと)

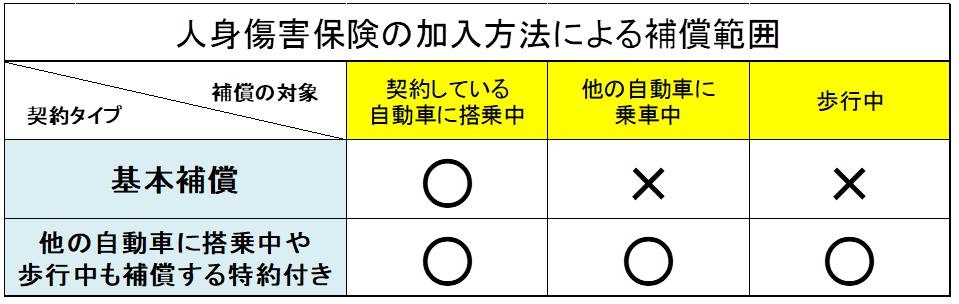

更に人身傷害保険は、加入方法により補償範囲を契約している自動車に乗車中以外にも拡大することができます

【基本補償】契約している自動車に乗車中の自動車事故だけを補償する。

【拡大できる補償】基本補償に加え「他の自動車に乗車中」や「歩行中」などの自動車事故も補償する。

*保険会社によっては、基本補償で両方補償して、特約で「他の自動車に乗車中」や「歩行中」などの補償を除く会社もあります。

また、自転車などに乗車中の事故も補償する特約を販売している保険会社もあります。(交通事故特約)

人身傷害保険の上記「被保険者」が所有または常時使用する自動車以外の自動車のこと。

但し、上記4の人が所有または常時使用する自動車を上記1~3の人が運転中の場合は補償の対象になります。

搭乗者傷害保険とは

搭乗者傷害保険は、契約している自動車に乗車している人が被保険者となる、いわゆる「傷害保険」です。

契約している自動車に乗車している人を全て被保険者としているため、被保険者を具体的に特定していないことと、事故の相手からの賠償金等、他の保険からの支払いに関係なく、重複して保険金を受け取ることができます。

搭乗者傷害保険の被保険者は、契約している自動車の正規の乗車装置または、その装置のある室内に乗車中の人。

搭乗者傷害保険の医療保険金

搭乗者傷害保険の医療保険金の支払いは、加入方法により、「部位・症状別払」と「日数払」があります。

部位・症状別払とは

「部位・症状別払」とは、入院日数や治療日数が一定日数以上になった場合に、ケガの部位・症状に応じて、定額で保険金が支払われる方式です。

日数払とは

平常の生活または業務に従事することができる程度に回復した日までの治療日数に応じて、契約している入院日額や通院日額が支払われる方式です。

人身傷害保険と搭乗者傷害保険のどっちが良いの?

人身傷害保険と搭乗者傷害保険は、自動車に乗車している人の補償という点では、同じような補償内容ですが、人身傷害保険は、「他の自動車に乗車中の事故」や「歩行中などの自動車事故」も補償されることと、治療関係費だけでなく、搭乗者傷害保険では支払い対象にならない「休業損害」や「精神的損害(慰謝料)も補償される点が優れています。

また、人身傷害保険は、契約している家族(本人の他、配偶者や同居の親族、別居の未婚の子)までが補償の対象である点と、加入できる補償額(保険金額)が、5,000万とか1億とか大きな額で加入できることも大きな特徴なので、大ケガや死亡の場合などは非常に役に立ちます。

反面、搭乗者傷害保険は、人身傷害保険や加害者からの賠償金に関係なく請求できるので、受け取れる保険金が増える特徴があり、加入していて損することはありません。

保険料を節約したければ、人身傷害保険だけに加入し、余裕のある人は両方に加入することをおすすめします。