広告

自動車保険は、契約期間が1年の契約が一般的ですが、最近では、2年契約や3年契約も選べるようになっています。

2年契約や3年契約は、代理店型の自動車保険が中心で、ダイレクト型の自動車保険では、基本的に1年契約しか選択できません。

それでは、自動車保険の3年長期契約を選んだ場合のメリットとデメリットを説明します。

目次

自動車保険の長期契約とは?

自動車保険は基本的に1年契約で加入しますが、3年契約とはどのような仕組みになっているのでしょうか?

自動車保険の長期契約の仕組み

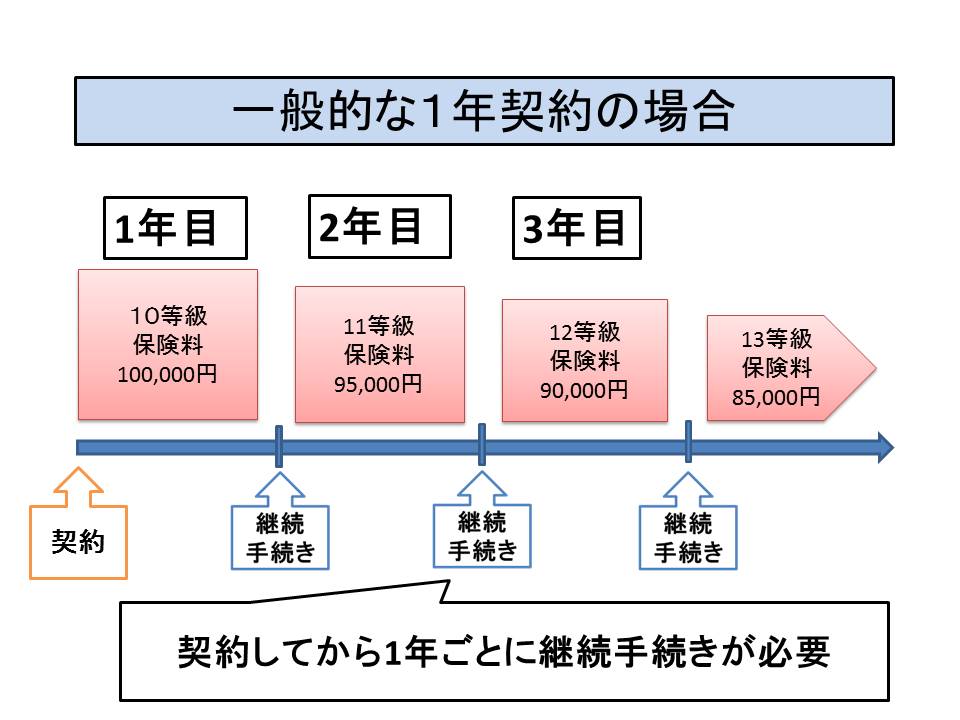

自動車保険の保険期間が1年の場合、契約してから毎年満期がきましたら、継続の手続きが必要になります。

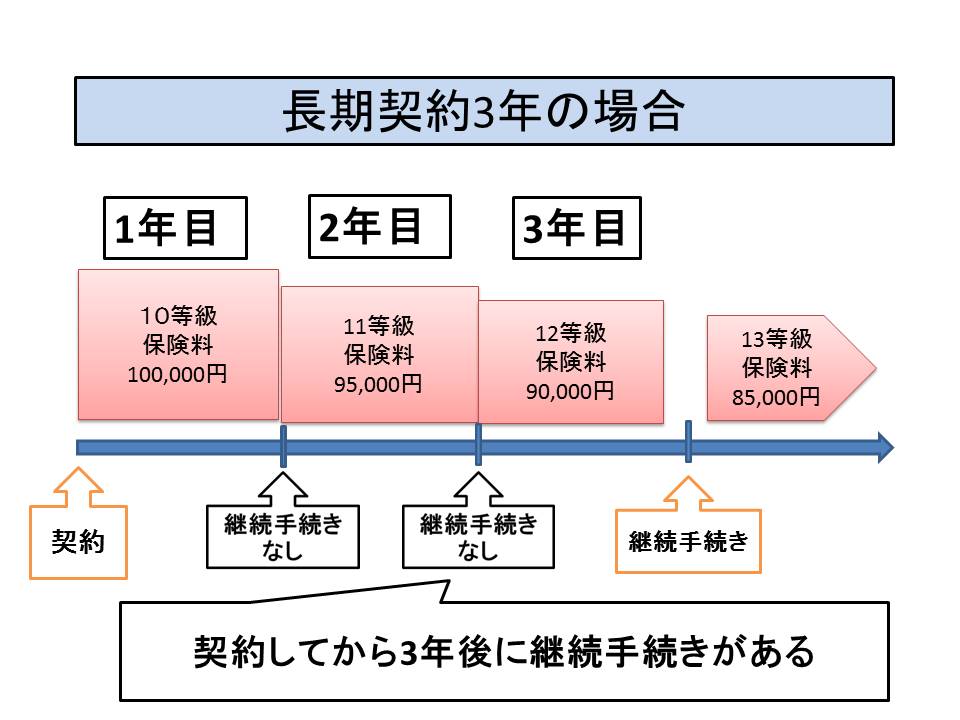

自動車保険の長期契約は、1年契約と異なり、契約してから3年後に満期が来ますので、最初の継続手続きは3年後になります。

自動車保険長期契約の6つのメリット

自動車保険の長期契約には、1年契約と比べて6つのメリットがあります。

3年後の満期まで継続の手続きがない

自動車保険に1年契約で加入していると、毎年満期の継続手続きが必要ですが、3年の長期契約では、3年後の満期まで継続手続きがありませんので、継続手続きの手間が省けます。

自動車保険の継続手続きは結構面倒で、加入している契約内容の確認などで、代理店などと面談したり、ダイレクト型の場合は、自分でインターネットや電話で手続きを行う必要がありますが、3年間の長期契約は3年間継続手続きがありません。

また、3年間継続手続きがないために、継続忘れがなく、事故の時に補償されなかったり、等級が無くたってしまう心配がありません。

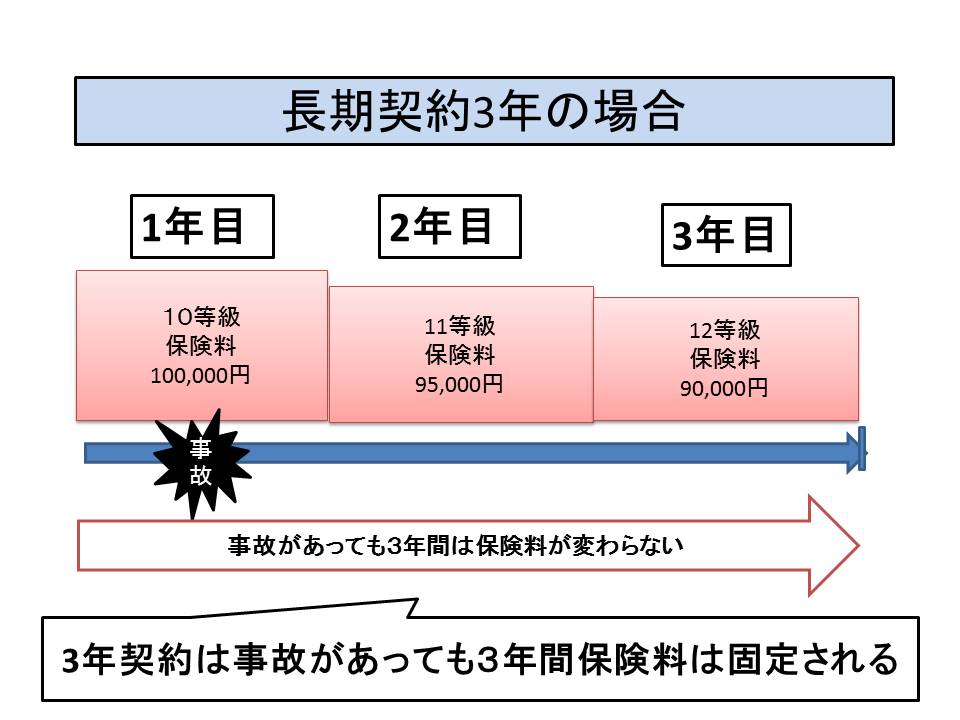

3年間は事故があっても保険料は上がらない

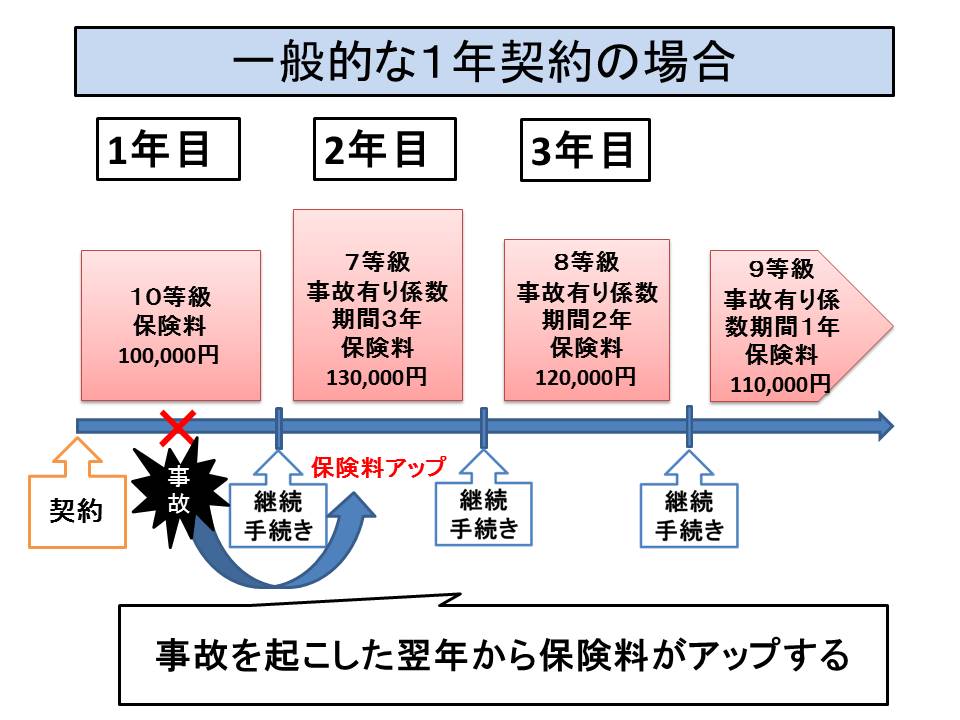

自動車保険の1年契約の場合は、事故を起こして保険金を請求すると、満期が来て継続手続きをしますと、保険料が高くなりますが、3年の長期契約の場合は、3年間の保険料は固定されていますので、満期まで保険料が変わりません。

1年契約の最初の年に事故を起こした場合

3年契約で最初の1年間で事故を起こした場合

自動車保険で3年間の長期契約は、保険期間の途中で事故を起こしても、保険期間が終わるまでは保険料が高くなりませんので、まだ加入したばかりで、等級が低い人や、年齢条件が「年齢を問わず」や「21歳以上補償」のように保険料が高い人には、うれしい制度ですね。

事故を起こした場合の事故有り係数期間が短い

保険期間が1年の自動車保険は、事故を起こした場合、満期を迎えた翌年から保険料が高くなりますが、3年契約で事故を起こした場合は、満期を迎えた翌年から保険料が高くなります。

事故を起こした後に満期の継続手続きをしますと、事故の種類に応じて「事故有り係数期間」が適用されますが、3年契約の場合はその事故有り係数期間が1年契約よりも短くなります。

事故有り係数期間とは

事故有り係数期間とは、事故で保険金を請求すると、等級がダウンするだけでなく、事故有りの高い保険料が適用されます。

- 「3等級ダウン事故」なら、次年度の契約から3年間

- 「1等級ダウン事故」なら、次年度の契約から1年間

3等級ダウン事故1回と1等級ダウン事故1回を起こした場合は。3+1で4(4年間)になります(6が上限)

ゴールド免許割引が3年間保証される

ほとんどの自動車保険は、記名被保険者(本人)の運転免許証の色がゴールドなら、ゴールド免許割引が適用されて、保険料が安くなりますが、運転免許証の更新が来て、ブルー免許になると、継続手続きをしたら割引ががなくなり、保険料が高くなってしまいます。

3年の長期契約なら、加入した時にゴールド免許であれば、3年間はゴールド免許割引が適用されますので、途中でブルー免許になっても、次の更新手続きまでゴールド免許割引が適用されます。

自動車保険長期契約の3つのデメリット

自動車保険の長期契約はメリットだけでなく、3つデメリットもあります。

安い自動車保険に切り替えにくい

自動車保険の契約期間が1年であれば、毎年更新手続きの時に、切り替えるチャンスがありますが、3年の長期契約の場合、安い自動車保険に切り替えるためには、加入している自動車保険を解約する必要があります。

加入している損害保険会社のコールセンターで解約手続きができればいいのですが、加入している代理店で解約手続きをすると、解約を防ぐために説得され、嫌な思いをすることがあります。

特に知り合いの代理店に自動車保険に加入している場合は、途中で解約するのは嫌なものです。

3年間保険料が固定で損をすることもある

自動車保険の長期契約のメリットの一つに、3年間保険料が固定されることがありますが、逆にデメリットになることがあります。

確かに事故が起きても3年間保険料が高くならないことは、長期契約のメリットですが、損害保険会社が保険料の引き下げを行っても、3年間は保険料が安くなりません。

自動車保険の保険料は、定期的に見直しが行われていますが、自動ブレーキが普及してきたことで、大幅に事故が減少して、保険料が安くなる傾向にあります。

平成30年1月(2018年1月)には、自動車保険の保険料が大幅に値下げされる予定であり、自動ブレーキ割引(9%)の導入が決まっていますが、その恩恵を受けられるのは、平成30年1月1日以降に開始される自動車保険からになります。

自動ブレーキを標準装備された車が急激に普及することが考えられる現状では、自動車保険の保険料が高くなることは考えにくいので、事故を起こさないことを前提にすると、3年の長期契約はしばらく控えた方がよさそうです。

長期契約の途中でゴールド免許になっても割引が受けられない

これは、長期契約のメリットの逆になりますが、自動車保険の長期契約の途中で、免許証の更新があり、ブルー免許からゴールド免許に変わっても、契約期間の途中では、ゴールド免許割引が適用されないため、満期まで割引を受けることができません。

この場合でも、長期契約を途中で解約して、加入し直したり、他の自動車保険に切り替えれば、ゴールド免許割引を受けることができますので、自動車保険を見直しチャンスとなります。

まとめ

自動車保険の長期契約は、もともと契約の管理が楽であるという理由から、一部の自動車ディーラーと、生命保険会社の外務員が積極的に販売していましたが、現在では、いろいろな損害保険代理店が販売しています。

長期契約をすすめている理由は、1年契約の自動車保険の場合、更新手続きの時に、約10%の契約が、更新できずに、他の自動車保険に切り替えたりするので、敢えて切り替えにくい、3年の長期契約をすすめているのです。

現在では、保険料が安いダイレクト型の自動車保険が増えてきていて、簡単に保険料の比較ができるために、代理店型の自動車保険の更新ができなくなってきていることも大きく影響しています。

自動車保険の補償内容は、保険料が高い代理店型自動車保険でも、保険料が安いダイレクト型の自動車保険でも、大きくは変わりませんので、契約期間は1年で、毎年補償内容や保険料を比較して、よりコストパフォーマンスの高い自動車保険を検討することをおすすめします。