広告

自動車保険は、加入歴と事故歴で保険料が割引になる「等級」制度がありますが、損害保険業界共通の制度なので、どの保険会社に加入しても、同じ割引を使うことができます。

今では、保険料を節約するために、代理店型自動車保険からダイレクト系の自動車保険に乗り換える人が増えていますが、乗り換えるタイミングが、自動車保険の満期日に合わせて乗り換える方法と、途中で解約して乗り換える方法と2つのの方法がありますが、途中で解約する場合に注意することがあります。

目次

1年分の保険料を1回で払っている人は解約すると損をする?

自動車保険の保険料は、1年分を1回で支払う方法と、毎月分割して支払う方法と2種類の支払い方がありますが、自動車保険を途中で解約して、他の自動車保険に乗り換えると、1回で支払っている人は保険料を損します。

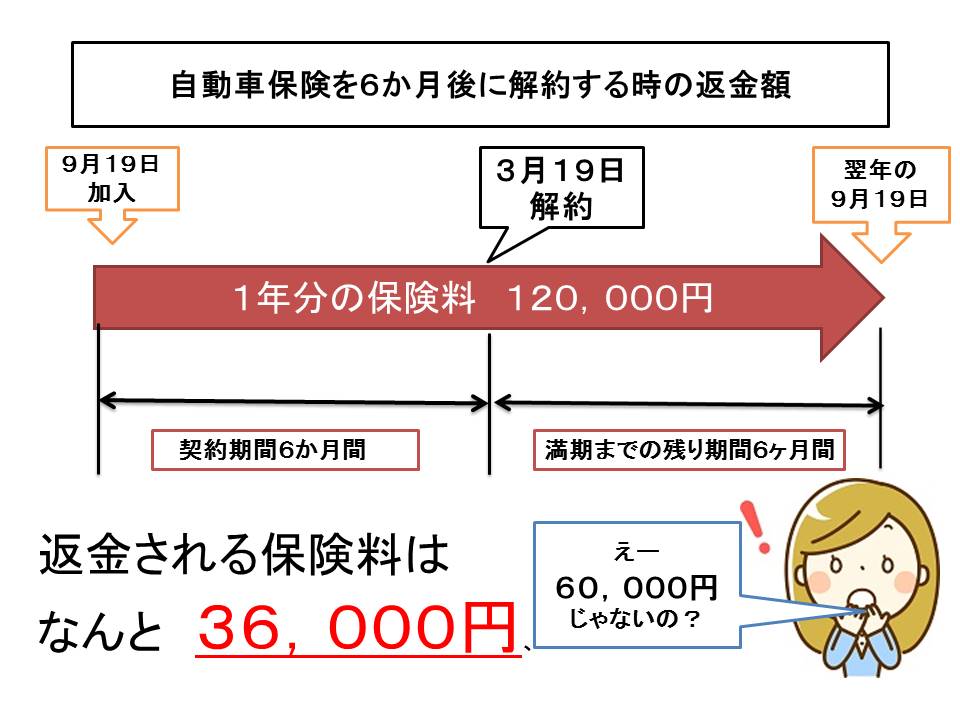

例えば、9月19日に自動車保険に加入して、1年分の保険料120,000円を支払っている人が、6か月後の3月19日に解約した場合、残り6か月分の保険料が返金されますが、その返金額は以下のとおりとなります。

自動車保険を解約する時に、1年間の保険料を一回で支払っている場合は、契約者に不利な計算式が使われますので、戻ってくる保険料が少なくなります。

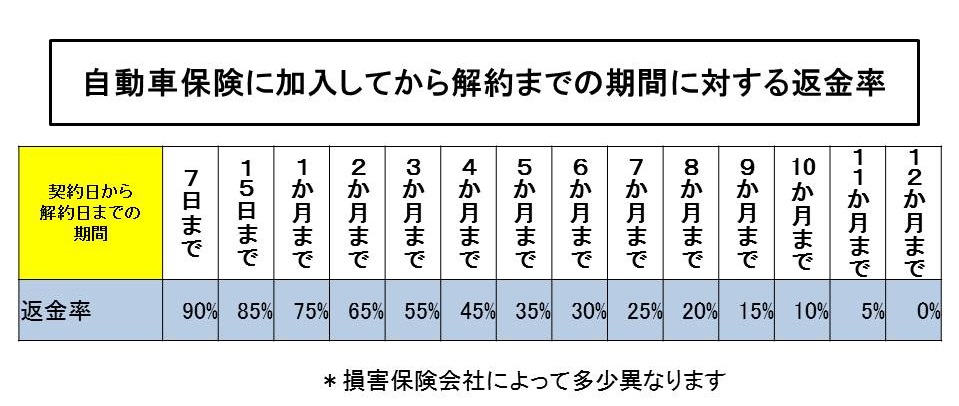

解約する時に、保険が始まった日から解約する日までの経過期間によって、返金になる保険料の返金率は次のようになります。

保険料を分割で支払っている人が解約すると、解約した後も保険料が引き落とされる?

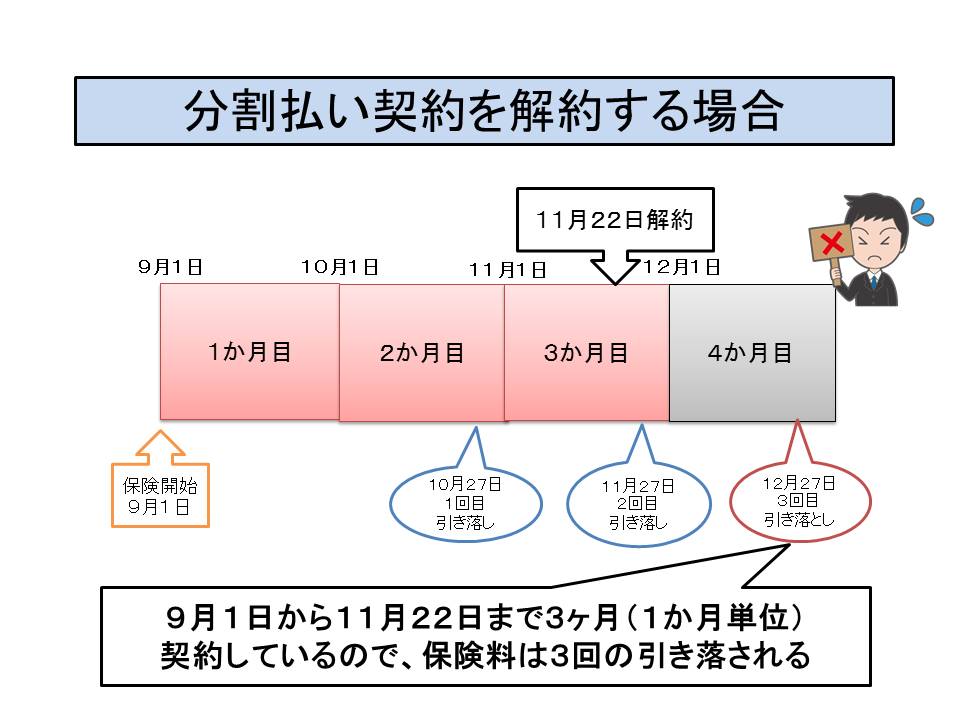

自動車保険の保険料を毎月分割で支払っている人は、解約した月の翌月にも保険料が引き落としになる場合があります。

分割払いの保険料は、保険が始まった月から、解約する月までを月単位で支払う必要がありますが、最初の保険料の引き落としが、保険が始まった翌月から開始されるので、自動車保険の契約期間に対して後追いで保険料を支払っていることになります。

分割払いの自動車保険を解約する時は、保険が始まった日に合わせて解約すれば、無駄な保険料を払わずに済みます。

解約した後の保険料を払わないと等級(割引)がなくなる?

自動車保険を解約した後の保険料を支払わないと、解約ではなく、「失効」となりますので、持っていた「等級(割引)」が無くなってしまいますので注意しましょう。

例えば分割払いで加入している16等級の契約を解約した場合、最後の保険料を支払わないと、その契約は「失効」となり、16等級の権利が無くなってしまいますので、解約して他の自動車保険に乗り換えても、16等級ではなく、6(F)等級での契約となってしまいます。

(たとえ16等級で契約できても、後から6(F)等級に訂正されてしまいますし、最悪の場合告知義務違反で契約が解除されます)

他の自動車保険に乗り換える場合の注意点

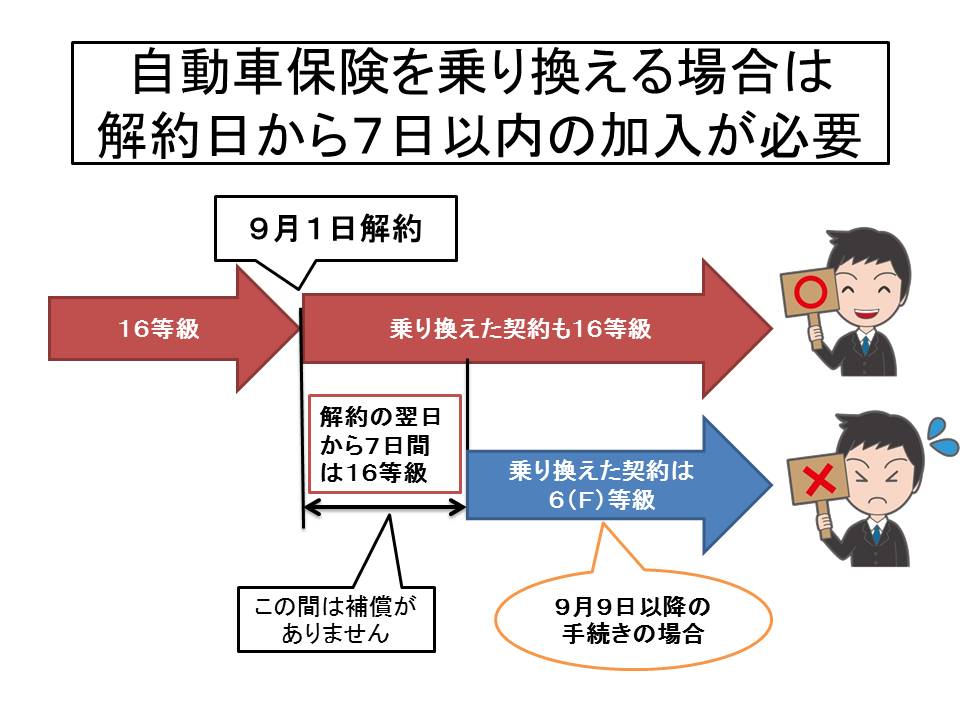

現在加入している自動車保険を解約して、他の自動車保険に乗り換える時は、解約日の翌日から8日以内に新しい契約がスタートしないと、等級が引き継げません。

せっかく獲得した等級が無くなってしまいますので、注意しましょう。

解約日は遡及できない

自動車保険の手続きは、全て将来に向けてしかできませんので、契約を解約する場合の解約日は、解約の申し出をした(手続きをした日)日以降の日付けになります。

例えば、自動車保険を乗り換えようと、新しい自動車保険に9月1日に加入した場合、解約する契約の解約日は同じ9月1日にしなければなりませんが、その解約の手続きを9月2日以降に行うと、解約日が9月2日以降の日付けとなり、乗り換えた契約に等級を引き継ぐことができません。

自動車保険を乗り換えるための解約は、必ず事前に解約日(乗り換える契約が始まる日)を予め決めておいて、事前に解約の手続きをしておきましょう。

自動車保険を乗り換えない場合は中断証明書をもらっておく

自動車を手放したり、車検を取らないで、しばらく乗らない場合は、解約する自動車保険の中断証明書を請求しておきましょう。

加入している自動車保険の等級が7等級から20等級の場合は、自動車保険を解約した時や、満期を更新しなかった場合には中断証明書が請求できます。

この中断証明書があれば、再度自動車を購入したり、新たに車検を取って自動車を運転する時に、解約した自動車保険の等級を使って、新たに自動車保険に加入することができます。

もし、中断証明書の請求を忘れても、自動車保険を解約した日から13ヶ月以内であれば、請求することができますので安心です。

*損害保険会社により取り扱いが異なります

自動車保険を解約するデメリットは

自動車保険の等級は、毎年1年間事故がなければ、ランクアップしますが、その条件は、1年間自動車保険を続けることなので、20等級の人以外は、途中で解約してしまうと、等級のランクアップが遅れてしまいます。

等級はランクアップにより、保険料の割引率が増えて、保険料が安くなっていく制度ですが、割引率は11等級以上になると、それほど大きくは増えません。。

それであれば、等級のランクアップが多少遅れても、自動車保険を乗り換えて、保険料が安くする方がメリットがあることになります。

*等級別の割引率と割増率表(損保ジャパン日本興亜のHPから引用)

まとめ

自動車保険に加入するきっかけは、自動車を購入したり、譲り受けたりした時に、初めて加入する人が多いですが、多くの人は自動車を購入したディーラーなどの車屋さんに勧められたリ、知り合いの代理店に加入しています。

また、自動車保険は1年更新が多く、毎年更新の時期が来ますが、そのまま同じ損害保険会社(代理店)で更新の手続きをしている人がほとんどです。

自動車保険の保険料は、決して安くはなく、毎月の保険料を節約するために、車両保険に加入していない人が全体の約40%も存在しますが、損害保険会社を変えて、ダイレクト型自動車保険に乗り換えれば、同じ保険料で車両保険に加入することもできるのです。

自動車を購入した車屋さんや、知り合いの代理店に自動車保険に加入している人は、毎年の更新案内を断ることが難しいと思いますが、事故を起こして車両保険に加入していなかったことを後悔しても遅いのです。

更新の手続きしかしない代理店に、遠慮する必要はありませんので、一度ダイレクト型の自動車保険の見積りを取ってみましょう。

参考記事