自動車保険は、基本的に1年契約なので、1年に1回やってくる満期の約2か月前に、更新の案内ハガキが届きます。

事故を起こしていないのに、なかなか保険料が安くならないので、安い自動車保険を探す人が急増しています。

自動車保険は、代理店型自動車保険とダイレクト型自動車保険の2つに分類されますが。保険料が安いのは何といってもダイレクト型自動車保険です。

目次

代理店型自動車保険の保険料が高い3つ理由

代理店型自動車保険が高い理由はいくつかありますが、代表的なのが、代理店に払う手数料と会社の人件費、そして保険料の割引制度の違いです。

代理店に払う手数料

加入する契約の「等級」によっても異なりますが、代理店型自動車保険には代理店に払う手数料が、保険料の約15%~20%程度含まれています。

代理店を通さないダイレクト型自動車保険には、代理店手数料が含まれていませんので、単純にその分保険料が安くなります。

人件費の違い

代理店型自動車保険の損害保険会社は、その規模が大きく、人件費などの経費が多くかかっています。

損害保険業界の社員の年収は他業種と比べて非常に高く、その人件費が自動車保険の保険料に反映しているので、どうしても保険料が高くなってしまいます。(大手メガ損保の場合、30歳~35歳でなんと年収1000万円を超える会社もあります)

年間の走行距離による割引

ダイレクト型自動車保険は年間の走行距離が少ないと、保険料が安くなっていますが、代理店型自動車保険は、一部の自動車メーカー向けの特殊な自動車保険以外は一律の保険料であり、年間1,000㎞しか走らない人と、年間10万㎞走る人と保険料が一緒になっています。

当然事故を起こす確率は走行距離の多い人のほうが高いので、あまり車を使わない人には、割高な保険料となっています。

ダイレクト型自動車保険をおすすめする理由

ダイレクト型自動車保険をおすすめする理由は大きく分て4つあります。

保険料が圧倒的に安い

実際に加入する自動車保険の試算を行ってみると、代理店型自動車保険とダイレクト型自動車保険の保険料の差は歴然です。

◇トヨタプリウス(ZVW30)

〇保険期間:1年間 〇払い方:1時払い 〇使用目的:日常・レジャー使用 〇免許証の色:ゴールド 〇等級:20等級 〇運転者範囲:本人限定(本人限定のない会社は夫婦限定で試算) 〇年間走行距離:10,000㎞ 〇対人・対物:無制限 〇人身傷害:3,000万円 〇車両保険:170万円(一般条件) 〇車両免責金額:5-10万円

| 保険会社名 | 保険料 |

| 代理店型自動車保険目安 | 59,000円 |

| ソニー損保 | 50,730円 |

| アクサダイレクト | 36,830円 |

| チューリッヒ | 38,490円 |

| SBI損保 | 31,170円 |

| そんぽ24 | 51,390円 |

| ゼゾン自動車火災 | 32,100円 |

| イーデザイン損保 | 36,430円 |

| 三井ダイレクト | 36,400円 |

なんと最安値のSBI損保と代理店型自動車保険では、約1.9倍(27,830円の差)も違います。

保険料を節約するために、車両保険なしで代理店型自動車保険に加入するより、車両保険を付けてダイレクト型自動車保険に加入する方が絶対におすすめです。

車同志の接触事故が起きて、最もトラブルになるのは、過失割合ですが、納得できないと主張する人は、多くは車両保険を付けていない人です。

なぜなら、車両保険を付けていないと、自分の車の修理費のうち、自分の過失割合分は自己負担になるからです。

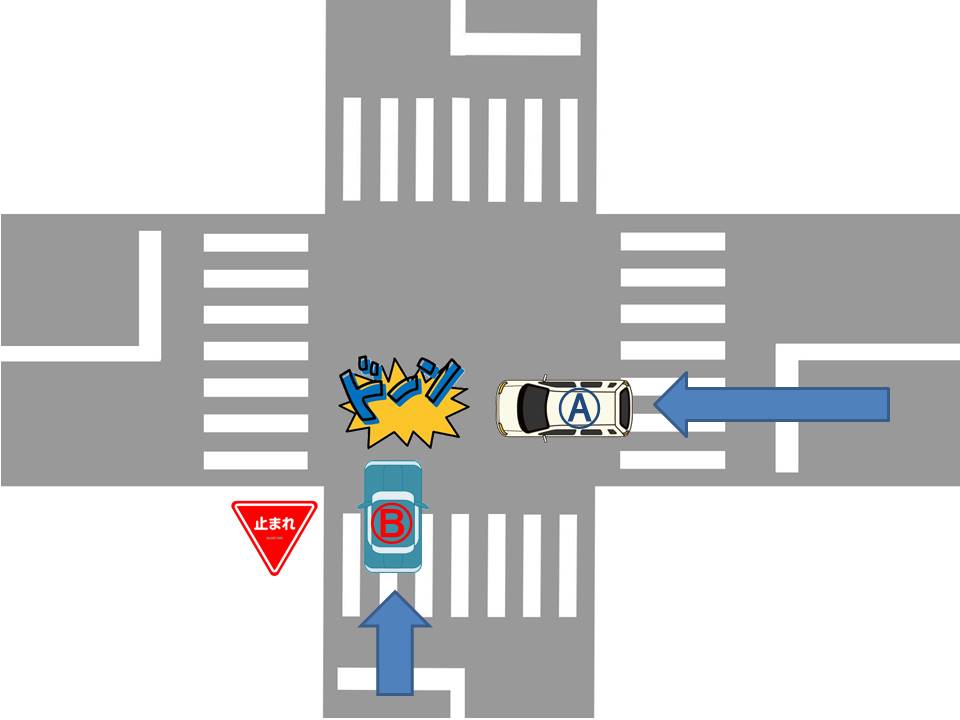

たとえば交差点の事故で、

Bさんが一時停止規制をしないで、直進してきたAさんと接触した事故

AさんとBさんの基本過失割合はこうなります

Aさん20%

Bさん80%

この事故で例えばAさんの車の修理費が100万円とすると、Bさんから80%の80万円を支払ってもらえますが、残りの20万円は、Aさんが加入している車両保険で支払います。

もしAさんが車両保険に加入していないと、20万円はAさんが自分で支払う必要がありますので、自分の過失を有利にしようと交渉が長引きます。

車両保険が付いていれば、過失交渉は損害保険会社の事故担当者に任せておいて、自分の車は車両保険でさっさと修理してしまえばいいので安心です。

事故が起きた時、車両保険が付いているのと、付いていないのとでは、天と地ほどの違いがあります。

事故対応力の違いはない?

代理店型自動車保険は「事故時の対応力」を宣伝文句にしていますが、実際には代理店は事故の時ほとんどなにもしてくれません。

一部のプロ代理店(損害保険代理店で生活をしている個人や会社)は事故現場に駆けつけてくれたり、修理を依頼した自動車整備工場などと交渉をしてくれたりしますが、ほとんどの代理店は全て損害保険会社の事故処理担当者任せです。

結局、事故を起こした人は、直接自動車保険の事故担当者と電話でやりとりしますので、代理店型自動車保険もダイレクト型自動車保険も事故対応はあまり変わりません。

特に自動車保険に「ロードサービス」が標準装備されている現在は、損害保険代理店の出番は少なくなっています。

代理店の商品知識は期待できない

損害保険代理店の自動車保険についての知識は、あまり期待できません。

代理店型自動車保険に加入している人で、新規加入時や更新時に補償内容について、詳しく説明を受けていたり、付けておくべき特約などのアドバイスを受けていますか?

補償内容などの詳しい質問をしますと、即答ができず、所属の損害保険会社の担当者に聞かないと答えられないような代理店も多く存在します。

最近は見直されてきていますが、毎年来る自動車保険の更新の時に、電話で「同じ条件でいいですか?」とのやりとりだけで、更新手続きが終わってしまう「電話募集」が認められているので、アドバイスを受けるチャンスはありません。

また、自動車保険の長期契約(多くは3年契約)が多くなってきていますので、更に代理店と契約者の接点が少なくなりつつあります。

大手の損害保険会社は、毎年自動車保険の商品改定や保険料見直しを行っていますが、その都度行われている研修会に参加する代理店は全体の約30%程度です。

残りの代理店は研修会に参加せず、損害保険会社から送られてくる研修の資料に目を通す程度で、ほとんど理解できていません。

ダイレクト型自動車保険の各会社のホームページは、補償内容についての説明や、おすすめのセット内容などかなり充実していますので、アドバイスのない代理店型自動車保険に高い保険料を払って加入するより、絶対おすすめです。

自分の必要な補償だけ加入できる

代理店型自動車保険は、損害保険会社が加入を促進している特約などをいろいろ付けて、契約する保険料の単価をアップするように指導されています。

なぜなら、自動車保険は事故を起こさないと、基本的に保険料が安くなっていく「等級」制度で運用されていますので、毎年事故がないと保険料がどんどん安くなっていきます。

契約者にとっては、歓迎すべきことですが、損害保険会社や代理店にとっては、単なる「売り上げダウン」になり、利益が減少する原因にもなりますので、いろんな特約を付けて保険料のダウンを防ごうとするのです。

その点ダイレクト型自動車保険は、加入する損害保険会社のおすすめはありますが、自分で好きなように補償内容を決めて加入できますので、保険料も必要な分だけで済みます。

まとめ

全ての代理店がそうとは限りませんが、契約者にとって最適な補償内容をアドバイスできなかったり、事故の時にチカラになってくれることのない代理店に、高い保険料を払って加入している意味がありません。

代理店型自動車保険に加入している人の、約40%は車両保険に加入していませんが、ダイレクト型自動車保険なら同じような保険料で、車両保険付きで加入することができます。

事故が起きてからでは遅いので、いますぐダイレクト型自動車保険に切り替えを検討してください。