広告

全労済は、「こくみん共済(生命共済)」や「マイカー共済(自動車共済)」、火災共済など、生命保険や損害保険と同等の保障を提供する商品を幅広く販売していますが、2019年6月1日、全労済はさらに多くの人々に親しまれる存在となるために、その愛称を「こくみん共済 coop」としました。

代理店を介さない販売形態のため、その保障内容はパンフレットを見て自ら理解する必要があります。

ここでは、こくみん共済 coopの「住まいる共済」の保障内容をわかりやすく解説しています。

目次

こくみん共済 coop(全労済)とは

こくみん共済 coop(全労済)は、正式名称を「全国労働者共済生活協同組合連合会」といい、消費生活協同組合法(生協法)にもとづき。厚生労働省の認可を受けて設立された、非営利で共済事業を営む生活協同組合の連合会です。

協同組合であるこくみん共済 coopを構成するのは、組合員です。この組合員が、職場や地域においてそれぞれの運営組織に参加して、こくみん共済 coopの活動を支えています。

出資金を払い込むことで、誰でも都道府県生協の組合員になることができ、各種共済に加入できます。

出資金について

新しく組合員になる場合は、生活協同組合運営のために出資金が必要です。

出資金は生活協同組合における事業活動の基金で、1新しく組合員になるためには、10 口(1,000 円)以上の出資をする必要があります。(出資金は1口100円で、最低10口以上の出資が必要です)

新火災共済などすべての契約を解約した場合などで、引き続き共済事業を利用しなくなったときは、全労済に連絡して組合員出資金返戻請求をすれば、出資金は返戻されます。

こくみん共済 coop(全労済)の「住まいる共済」の特徴を解説

こくみん共済 coopの「住まいる共済」は、保障される範囲が狭く掛け金が安い「シンプルプラン」と、自然災害まで幅広い保障の「ベースプラン」で構成されています。

「シンプルプラン」は、自然災害の補償が少ない「火災共済」のみの加入で、「ベースプラン」は、火災共済に自然災害の補償を充実させた自然災害共済をプラスしたプランで、標準タイプと大型タイプがあります。

共済金額(保障額)は「一口」=「10万円」で、口数で加入し、建物や家財の標準的な評価額を超えない範囲で加入できます。加入できる最高補償額は、建物4,000万円で家財は2,000万円となります。(建物と家財の合計で6,000万円が加入限度)

また、加入期間は1年のみで、契約の終了する前に更新しない旨の申し出をしない限り、自動更新となります。

下記のエコ設備のいずれかの設備を使用している場合は、「エコ住宅専用火災共済」に加入できます。その場合、「新火災共済」の掛け金が割引となります。(一口あたりの割引額は、木造で2円割引、鉄骨・耐火構造・マンション構造は1円割引)

- オール電化住宅の電気設備

- 自然冷媒ヒートポンプ式電気給湯器(エコキュート等)

- 太陽光発電システム

- 家庭用ガスコージェネレーション(エコウイル等)

- 潜熱回収型給湯器(エコジョーズ等)

- 家庭用燃料電池(エネファーム等)

- 高効率石油給湯器(エコフィール等)

火災共済の保障内容

こくみん共済 coopの火災共済(シンプルプラン)は、単独で加入した場合は以下の保障内容となります。

火災等共済金が支払われる事故

- 火災・落雷・破裂・爆発

それぞれ加入している共済金額が支払限度。

風水災等共済金が支払われる事故

- 風災・ひょう災・雪災

- 水災

火災共済のみ単独で加入している場合は、最大30%の保障であり、建物・家財の両方を契約している場合は、300万円が支払限度で、建物・家財いずれかの加入の場合は150万円が支払限度となります。

その他の共済金

- 持ち出し家財(家財を契約する場合で、100万円または、家財の契約共済金額の20%のいずれか少ない金額まで)

- 風呂の空焚き見舞金(共済の対象である建物の風呂釜や浴槽が空だきで、火災に至らない損害で使用不能となった場合に支払われる。最大5万円)

- 住宅災害死亡共済金(共済の対象に発生した火災や水災等による死亡した場合に支払われる。口数×5,000円で1人最大300万円)

- 水道管凍結修理費用(10万円限度)

- 付属建物等風水害共済金(風水害等により付属建物や付属工作物に10万円を超える損害が生じたときに1世帯あたり2万円の支払い)

- バルコニー等修繕費用共済金 (住宅契約があり、かつ、マンション構造のみ対象で、30万円または、住宅の契約共済金額のいずれか少ない金額が限度)

*水道管凍結修理費用と付属建物等風水害共済金は、住宅契約に20口以上加入している場合のみ対象

費用の保障

- 臨時費用共済金(火災等共済金・風水害等共済金の15% 200万円限度)

- 失火見舞費用共済金(100万円または契約共済金額の20%のいずれか少ない額 ※第三者1人あたり40万円限度)

マンション構造限定の費用の保障

- 修理費用共済金(100万円または契約共済金額の20%のいずれか少ない額)

- 漏水見舞費用共済金(50万円または契約共済金額の20%のいずれか少ない額 ※第三者1人あたり15万円限度)

- バルコニー等修繕費用共済金(30万円または建物の契約共済金額限度のいずれか少ない額)

自然災害共済をプラスすると「ベースプラン」にパワーアップ

「火災共済」に「自然災害共済」をプラスすると、「風水害等の保障」がパワーアップして、さらに「盗難の保障」と「地震等の保障」、「傷害費用の保障」が追加されます。

また、「自然災害共済」には、「標準タイプ」と「大型タイプ」の2種類があります。

自然災害共済でプラスされる保障とは

火災共済に自然災害共済をセットすると以下の保障がプラスされて保障がパワーアップします。

- 風災・雹災・雪災・水災の保障が標準タイプで50%、大型タイプで70%プラスされる。(火災共済は30%までの保障)

- 地震・噴火・津波の保障が標準タイプで20%、大型タイプで30%まで保障される。(火災共済では地震・噴火・津波の保障はありません)

- 地震特別共済金がプラスされる。

- 盗難共済金がプラスされる。(標準タイプと大型タイプと共通)

- 傷害費用共済金がプラスされる。(標準タイプと大型タイプと共通)

- 付属建物等特別共済金がプラスされる。(大型タイプのみ)

地震特別共済金とは

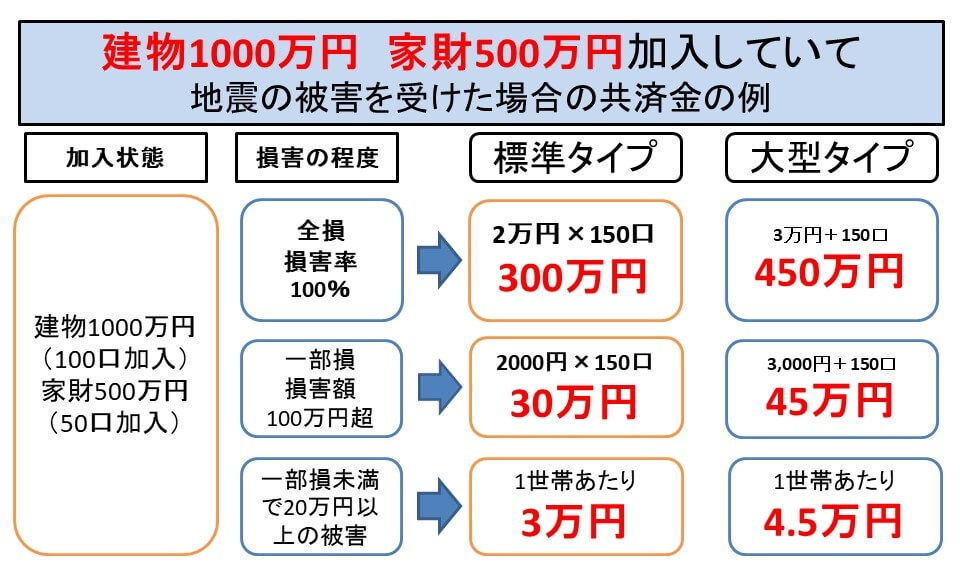

契約している住宅が「地震・噴火・津波等」で、が20万円を超え100万円以下の損害が発生した場合に、1世帯あたり、標準タイプで3万円、大型タイプで4.5万円が支払われます。(ただし、加入口数が20口以上の場合のみ対象)

盗難共済金とは

盗難共済金は盗難による以下の損害に対して共済金が支払われます。

- 盗難が原因の「盗取、汚損、損傷」被害(契約している共済金が限度)

- 通貨(1万円以上)の盗難被害(20万円が支払い限度)

- 預貯金証書の盗難による損害(預貯金が引き出された等の被害 200万円が支払い限度)

- 持ち出し家財 (持ち出した家財が日本国内で盗難被害に会った場合 100万円または共済金額の20%のいずれか少ない額が限度)

*通貨・預貯金証書・持ち出し家財の盗難は、家財に加入している場合のみの保障となります。

傷害費用共済金とは

傷害費用共済金は、火災等共済金、風水害等共済金、地震等共済金または盗難共済金が支払われ、契約者本人または契約者と生計を共にする親族がその事故を直接の原因として傷害を受け、その日から180日以内に死亡または身体障がいの状態になったときに、1事故・1名あたり、加入保障額10万円(1口)あたり最高10,000円(ただし600万円が限度)

付属建物等特別共済金とは

付属建物特別共済金は、風水害等、地震等により付属建物または付属工作物に損害が生じたときに1世帯あたり3万円が支払われます。(大型タイプに20口以上加入していなければ対象になりません)

ただし、風水害等による損害額が10万円を超える場合と、地震等による損害額が20万円を超える場合のみが対象になります。

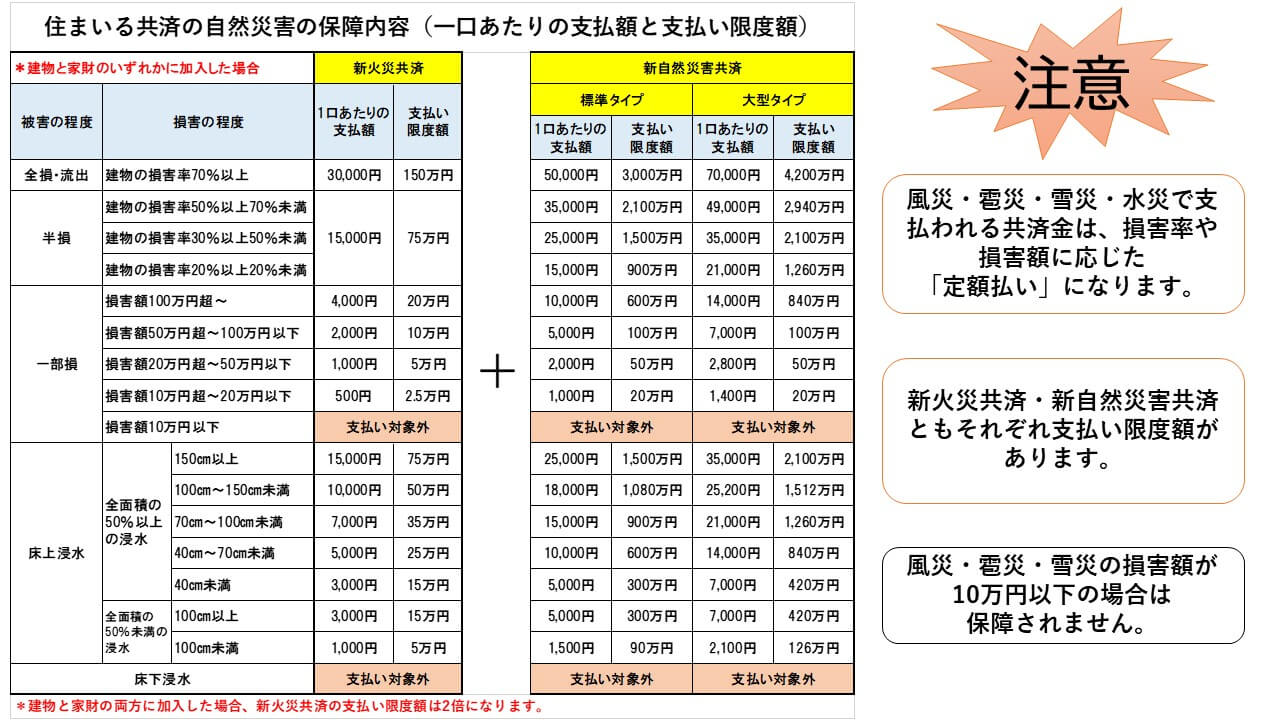

住まいる共済の保障内容(風災・雹災・雪災・水害等)で注意すべきこと

こくみん共済 coopの「住まいる共済」は、火災共済(シンプルプラン)では、自然災害(風災・雹災・雪災・水害・地震等)について、ほとんど保障されませんが、自然災害共済まで合わせて(ベースプラン)加入すれば、ある程度の保障を確保することができます。

ここで注意したいのは、「風災・雹災・雪災・水災」については、自然災害共済の大型タイプ加入で、加入している共済金額まで100%保障される形ですが、火災共済の保障部分(30%までの分)で、支払い限度額が設定されていて、実際は100%保障とはなっていません。

火災共済と自然災害共済(風災・雹災・雪災及び水災)の支払い限度額

火災共済と自然災害共済の「風災・雹災・雪災及び水災」の支払われる共済金はの額は、損害率や損害額に応じた定額払いとなり、実際に損害額を支払う方法ではありません。

また、火災共済と自然災害共済には、それぞれ支払い限度額があります。

(建物と家財両方加入の場合は新火災共済の支払い限度額が2倍になります)

自然災害共済の「標準タイプ」では満足な共済金が受け取れない?

こくみん共済 coopの「住まいる共済」のベースプランは、「火災共済」と「自然災害共済」の2階建て構造のために、どうしても「火災共済」の支払い限度額が大きく影響してきます。

特に家財に加入せず建物のみに加入していると、火災共済の支払い限度額に影響されて、満足な共済金が受け取れません

また、自然災害共済の「標準タイプ」では、大きな損害が発生するほど実際の損害額と受け取れる共済金が大きくかけ離れてしまいます。

実際に水害で損害を被った場合を想定して、建物のみに加入している場合に受け取れる共済金のシュミレーションをしてみました。

シュミレーションを見ると、建物のみに「住まいる共済」を加入している場合、「自然災害共済」の大型タイプに加入していても、実際の損害額よりもかなり少ない共済金の受け取りになってしまいます。

こくみん共済 coopの「住まいる共済」に加入する場合は、建物と家財の両方に加入して、「自然災害共済」は「大型タイプ」を選択することをおすすめします。(建物と家財の両方に加入すると、支払い限度額が倍になります)

建物と家財両方に「住まいる共済」に加入していれば、水害の被害が大きくても実際の損害額に近い共済金が受け取れますので、加入の際は気を付けてください。

水害は「床下浸水」では保障されない

「住まいる共済」の水災保障は「床上浸水」からが保障対象になっていて、「床下浸水」では、保障の対象になりません。

一般の火災保険では、「床上浸水」以外にも、地盤面から45㎝を超える浸水の損害や、再調達価格の30%以上の損害が発生すれば保障の対象になるのですが、全労災の「住まいる共済」では、「床上浸水」のみが保障対象となっています。

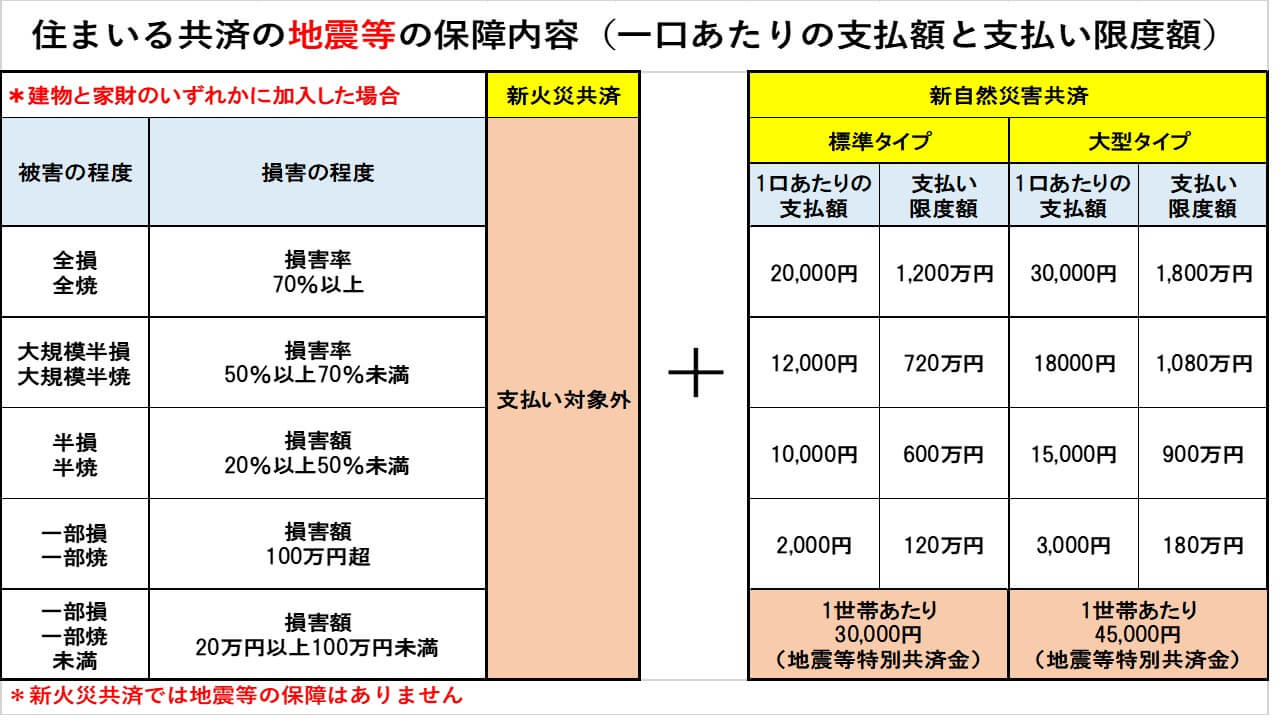

住まいる共済の「地震」の保障は30%まで

こくみん共済 coopの「住まいる共済」では、地震の被害も保障されますが、一般の「地震保険」とは異なり、標準タイプで20%、大型タイプで30%までの保障となっています。

記事を取得できませんでした。記事IDをご確認ください。

一部損や一部焼に至らない小損害で、損害額が20万円以上になると。見舞金として自然災害共済金の標準タイプで30,000円、大型タイプで45,000円の「地震特別共済金」が支払われます。

この「地震特別共済金」の保障は、一般の地震保険にはありません。

一般の火災保険に付帯して加入する「地震保険」が火災保険契約の50%まで加入できますのが、「住まいる共済」の地震保障は、「大型タイプ」でも30%保障なので、でどうしても保障額が少なくなっています。

住まいる共済のオプション保障を解説

こくみん共済 coopのオプション保障は、だれでも加入できるわけではなく、新火災共済に30口以上加入していなければセットできません。(個人賠償責任共済以外)

借家人賠償責任特約

この特約は、借用住宅が火災、破裂または爆発、漏水等により破損し、貸主に対して法律上の賠償責任を負担することになった場合に支払われます。

支払い限度額は、500万円から4,000万円まで選択できます。

類焼損害保障特約

住宅から発生した火災、破裂または爆発により、近隣の住宅及びそこに収容された家財に生じた損害に対し支払います。(支払い限度額1億円)

盗難保障特約

盗難による盗取や汚損、損傷が発生した場合に共済金が支払われる。(300万円限度 所轄警察署に盗難届が必要)

個人賠償責任共済

居住する住宅の所有・使用。管理に起因する偶然の事故または、日常生活に起因する偶然の事故により、法律上の賠償責任を負った場合に支払われる。(支払い限度額1億円)

住まいる共済の掛け金は?

こくみん共済 cooの「住まいる共済」はの掛け金は、一口あたりの掛け金が決まっていて、何口加入するかで合計掛け金が決まる仕組みです。

| 建物構造 | 払込方法 |  |

| 木造構造 | 月払い | 6円 |

| 年払い | 70円 | |

| 鉄骨・耐火構造 | 月払い | 3.5円 |

| 年払い | 40円 | |

| マンション構造 (風水害保障なし) | 月払い | 3円 |

| (2.5円) | ||

| 年払い | 30円 | |

| (25円) |

<保障額10万円(1口)あたり

| 建物構造 | 払込方法 |  | |

| 大型タイプ | 標準タイプ | ||

| 木造構造 | 月払い | 14円 | 9.5円 |

| 年払い | 165円 | 110円 | |

| 鉄骨・耐火構造 | 月払い | 9円 | 6円 |

| 年払い | 105円 | 70円 | |

| マンション構造 (風水害保障なし) | 月払い | 8円 | 5.5円 |

| (7円) | (5円) | ||

| 年払い | 90円 | 60円 | |

| (80円) | (55円) | ||

<保障額10万円(1口)あたり>

一般の代理店型火災保険は、都道府県別の保険料体系となっていますが、こくみん共済 cooの「住まいる共済」は、全国一律の掛け金となっています。

構造級別は、一般の火災保険とほぼ同じ基準で、マンション構造と耐火構造、木造構造の3パターンとなっています。

| 東京都の保険料比較(建物 1年契約年払い) | ||||

| 新火災共済 | 新自然災害共済 | 住まいる共済 掛け金 | 一般の 火災保険 | |

| マンション構造 | 4,500円 | 13,500円 | 18,000円 | 17,000円 |

| 耐火構造 | 6,000円 | 15,750円 | 21,750円 | 22,000円 |

| 木造構造 | 10,500円 | 24,750円 | 35,250円 | 42,000円 |

| 試算条件 建物に1500万円の保障で加入(150口) 一般の火災保険の保険料は各社異なるので概算です (代理店型の損害保険会社) | ||||

まとめ

こくみん共済 cooの「住まいる共済」のベースプランは、自然災害共済がセットされていますので、風災や水災などの自然災害に対する保障が充実していますが、一般の火災保険と異なり、損害を受けた額を払ってもらえる「実損払い」ではなく、損害の程度に応じた定額払いとなっていますので、自然災害の損害の程度によっては、満足な共済金を払ってもらえない可能性があります。

掛け金も「自然災害」の部分が結構高く設定されていますので、共済のいいところの「掛け金が安い」というメリットがあまりありません。

一般の火災保険もダイレクト系の損害保険会社は、自然災害の補償が充実していても安い保険料で加入することが出来ますので、保険料一括比較サイトで試算をして、より安い火災保険を検討することが賢明です。

コメントを残す