広告

2018年の自然災害は、6月の大阪北部豪雨から始まり、6月28日から7月8日にかけての西日本豪雨、台風20号、台風21号、台風24号、そして9月6日の北海道胆振東部地震と異常なほど自然災害が発生し、大手損害保険会社4社だけでも1兆円を超える保険金支払いがありました。

更に2019年にも、台風15号や台風19号が上陸して、日本各地に風災や水災による多くの被害が発生しています。

このような自然災害が増えている中で、火災保険の役割が大きく変化して、火災などの補償よりも自然災害に対する備えが重視されるようになっていますが、掛け金の安い県民共済の「新型火災共済」はどのような保障を提供してくれるのでしょうか。(共済では「補償」ではなく「保障」と言います)

ここでは、県民共済の「新型火災共済」の保障内容とそのデメリットについて、詳しく解説しています。

目次

県民共済とは

県民共済(けんみんきょうさい)とは、営利目的ではない共済事業のこと、大きく分けて生命共済と火災共済の2種類があります。全国40都道府県(2019年1月15日山梨県が新たに加入)で実施しており、全国生活協同組合連合会という生活協同組合がとりまとめています。

都道府県民共済グループの共済元受団体は全国生協連です。

県民共済に加入できる人は

都道府県民共済グループは消費生活協同組合法(生協法)に基づいた「ご加入者の助けあいによる保障制度」なので、出資金(入会時200円等都道府県により異なります)を払い込み、各都道府県民共済の組合員となった人が「生命共済」「新型火災共済」等に加入することができます。(神奈川県では全国共済と呼称)

また、加入手続きはインターネットか銀行の窓口などでの手続きとなります。

県民共済の「新型火災共済」の加入限度額

「新型火災共済」の加入対象となるのは、住宅と生活用動産(家財)で、住宅建物の加入限度額は構造にかかわらず坪(3.3㎡)あたり70万円、かつ1棟4,000万円、生活用動産(家財)は1世帯2,000万円となります。

生活用動産(家財)の加入基準と限度額

- 1人世帯400万円まで

- 2人世帯800万円まで

- 3人世帯1200万円まで

- 4人世帯1600万円まで

- 5人以上世帯2,000万円まで

県民共済の「新型火災共済」の基本保障

県民共済の「新型火災共済」の基本保障は、火災だけでなく、落雷被害・他人の住居からの水もれ・車両の衝突など様々なリスクに対応します。

火災等共済金が支払われる事故

- 火災・落雷・破裂・爆発

- 他人の住居からの水もれ

- 建物外部からの物体の落下等

- 突発的な第三者の直接加害行為(損害額が5万円未満のものを除く)

- 他人の車両の衝突

- 消防破壊・消防冠水

それぞれ加入している共済金額が支払限度。

見舞共済金

「新型火災共済」では、火災などの共済金の他に、次の「見舞共済金」が支払われます。

- 臨時費用見舞共済金(火災等共済金の20% 200万円限度)

- 風水害等見舞共済金(詳細は後述)

- 地震等見舞共済金(詳細は後述)

- 持ち出し家財見舞共済金(加入住宅外に持ち出した家財が火災等により損害を受けた場合に支払われます。 100万円限度 *家財に加入している場合のみ対象)

- 失火見舞費用共済金(加入住宅の火災・落雷・破裂等で隣家や第三者の建物や動産に損害を与えた場合に支払われます。 1世帯あたり40万円 加入額の20%または100万円の低い額が限度)

- 漏水見舞費用共済金(階下等第三者に水濡れ損害を与えた場合に支払われるます。1世帯あたり40万円 加入額の20%または100万円の低い額が限度)

- 風呂の空だき見舞共済金(風呂の空だきにより住宅の風呂釜、浴槽に損害が発生した場合に支払われます。最高5万円 *住宅に加入している場合のみ)

- 焼死等見舞共済金(加入住宅の火災等で加入者またはその家族が、事故の日からその日を含めて180日以内に死亡・後遺障害になったとき支払われます。 *1人100万円 合計500万円まで)

- 借家修復見舞共済金(借家住まいでその家屋に火災等の損害を与えた場合に支払われます。*加入共済金の20%または100万円の低い額まで)

自然災害「風雪水害等」に対する保障内容を解説

県民共済の「新型火災共済」は、風災・雹災・雪災・水災(床上浸水)により10万を超える損害を被った場合に支払われます。火災などの場合に支払われる共済金とは異なり、「見舞共済金」が支払い対象となり、損害の程度に応じた定額払いとなります。

「新型火災共済」の風災・雹災・雪災・水災等の見舞共済金は、建物に加入している場合(建物と家財両方に加入している場合を含む)は、2,000万円以上加入と2,000万円未満加入とで支払われ方が異なります。(家財のみに加入している場合は、1,000万円以上加入と1,000万円未満加入とで支払われ方が異なります。)

新型火災共済の「風災・ひょう災・雪災」等に対する保障内容

建物(建物と家財両方に加入している場合を含む)に加入している場合の「風災・雹災・雪災等」の見舞共済金支払い方

| 区分 | 損害内容 | 建物に加入の場合(家財と両方加入している場合含む) | |

| 2,000万円以上加入の場合 | 2,000万円未満加入の場合 | ||

| 全損・流失 | 住宅が「罹災証明」により「全損」と判定された場合 | 600万円 | 加入額の30% |

| 半壊 | 住宅が「罹災証明」により「大規模半壊」「中規模半壊」または「半壊」と判定された場合 ただし、床上浸水の場合は床上浸水区分で支払う | 300万円 | 加入額の15% |

| 一部破損 | 住宅または家財が100万円を超える損害の場合 | 60万円 | 加入額の3% |

| 住宅または家財が50万円超100万円以下の損害の場合 | 40万円 | 加入額の2% | |

| 住宅または家財が20万円超50万円以下の損害の場合 | 20万円 | 加入額の1% | |

| 住宅または家財が10万円超20万円以下の損害の場合 | 一律5万円 | ||

| 住宅または家財の損害が 10万円以下の場合 | 対象外 | ||

家財のみに加入している場合の「風災・雹災・雪災等」の見舞共済金支払い方

| 区分 | 損害内容 | 家財のみに加入の場合 | |

| 1,000万円以上加入の場合 | 1,000万円未満加入の場合 | ||

| 全損・流失 | 住宅が「罹災証明」により「全損」と判定された場合 | 300万円 | 加入額の30% |

| 半壊 | 住宅が「罹災証明」により「大規模半壊」または「半壊」と判定された場合 ただし、床上浸水の場合は床上浸水区分で支払う | 150万円 | 加入額の15% |

| 一部破損 | 住宅または家財が100万円を超える損害の場合 | 30万円 | 加入額の3% |

| 住宅または家財が50万円超100万円以下の損害の場合 | 20万円 | 加入額の2% | |

| 住宅または家財が20万円超50万円以下の損害の場合 | 10万円 | 加入額の1% | |

| 住宅または家財が10万円超20万円以下の損害の場合 | 一律2.5万円 | ||

| 家財の損害が 10万円以下の場合 | 対象外 | ||

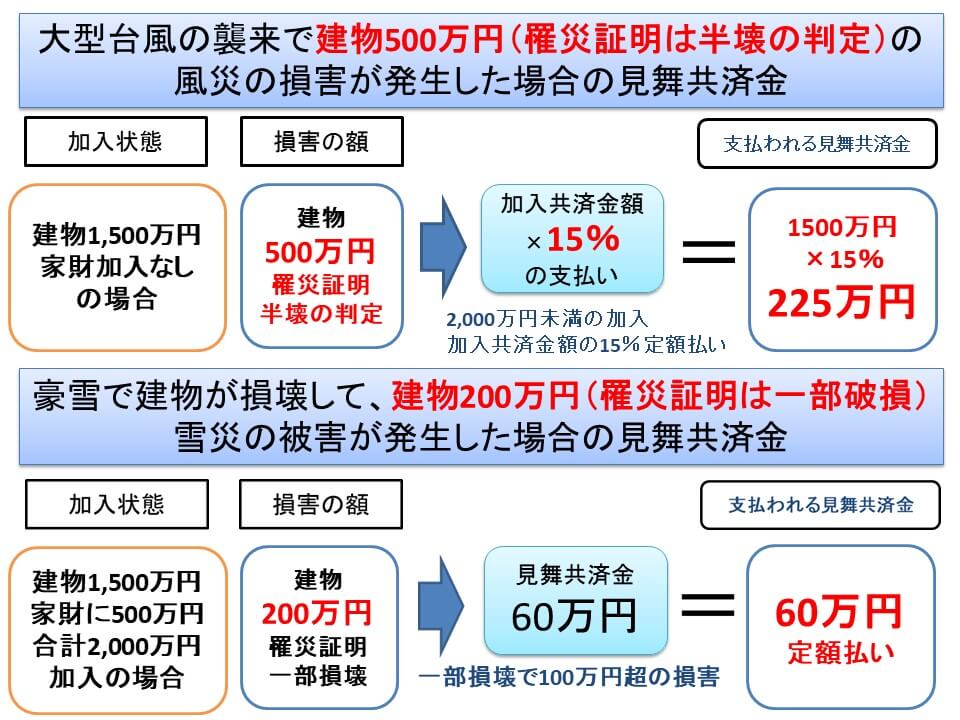

県民共済の「新型火災共済」で、風災や雪災が発生した場合のシュミレーション

県民共済の「新型火災共済」に加入していて、実際に風災や雪災の損害を被った場合の見舞共済金支払いシュミレーションをしてみました。

建物に2,000万円未満の契約をしていて500万円の風災被害を被った場合と、建物・家財に2,000万円以上の契約している場合とも実際の被害額には及ばず、満足な保障とは言い難い結果です。

新型火災共済は「水災」に対する保障も損害額全額が保障されない

県民共済の「新型火災共済」の水災の支払いは、「全壊・流出」以外の損害は、以下の基準で見舞共済金が支払われまし。(「全壊・流出」の場合は「風災・雹災・雪災等」と同様の見舞共済金が支払われます。)

建物(建物と家財両方に加入している場合を含む)に加入している場合の「床上浸水」の見舞共済金支払い方

| 区分 | 損害内容 | 建物に加入の場合(家財と両方加入している場合含む) | ||

| 2,000万円以上加入の場合 | 2,000万円未満加入の場合 | |||

| 床上浸水 | 床面以上の浸水または土砂の流入 (延べ床面積の 50%以上の浸水で 日常生活を営むことが困難な場合) | 浸水高120㎝以上 | 300万円 | 加入額の15% |

| 浸水高60㎝以上120㎝未満 | 120万円 | 加入額の6% | ||

| 浸水高60㎝未満 | 60万円 | 加入額の3% | ||

| 床面以上の浸水または土砂の流入 (延べ床面積の 50%未満の浸水) | 浸水高60㎝以上 | 60万円 | 加入額の3% | |

| 浸水高60㎝未満 | 30万円 | 加入額の1% | ||

家財のみに加入している場合の「床上浸水」の共済金支払い方

| 区分 | 損害内容 | 家財のみに加入の場合 | ||

| 1,000万円以上加入の場合 | 1,000万円未満加入の場合 | |||

| 床上浸水 | 床面以上の浸水または土砂の流入 (延べ床面積の 50%以上の浸水で 日常生活を営むことが困難な場合) | 浸水高120㎝以上 | 150万円 | 加入額の15% |

| 浸水高60㎝以上120㎝未満 | 60万円 | 加入額の6% | ||

| 浸水高60㎝未満 | 30万円 | 加入額の3% | ||

| 床面以上の浸水または土砂の流入 (延べ床面積の 50%未満の浸水) | 浸水高60㎝以上 | 30万円 | 加入額の3% | |

| 浸水高60㎝未満 | 10万円 | 加入額の1% | ||

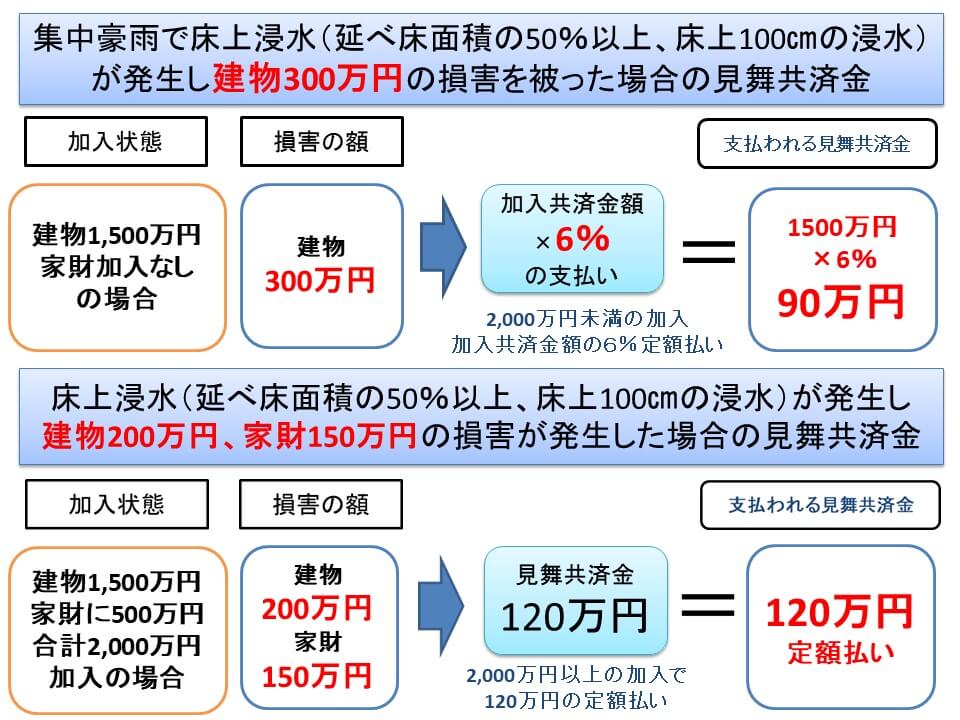

県民共済の「新型火災共済」で、床上浸水が発生した場合のシュミレーション

県民共済の「新型火災共済」に加入していて、ゲリラ豪雨や爆弾低気圧などが原因で、床上浸水(延べ床面積の50%以上、床上100㎝の浸水)が発生した場合の見舞共済金支払いシュミレーションをしてみました。

「新型火災共済」は、加入している共済金額が2,000万円以上でも、損害の程度に応じた定額払いのために、満足な共済金が受け取れないことがわかります。

シュミレーションでは、家財の損害を150万円としていますが、床上100㎝の浸水であれば、1階に置いてある家財は、ほぼ全損となりますので、所有している家財の内容によっては、更に損害額が高額になります。

「新型火災共済」は、「風災・雹災・雪災等」や「水災」の支払いを「共済金」ではなく、「見舞共済金」としていますので、損害を補償するものではなく、「お見舞金」としての扱いなので、損害額全額を補填できるものではありません。

また、「風災・雹災・雪災等」や「水災」の支払いの場合、臨時費用共済金(支払う共済金の20%)は対象になりません。

地震に対する保障

県民共済の「新型火災共済」では、地震に対する保障は「お見舞金程度」であり、ほとんど保障されません。

地震による建物の罹災証明が「全壊」「大規模半壊」「半壊」と判定された場合でも、加入している共済金額の5%しか保障されません。(一部損壊では5万円)

地震の被害に対する見舞共済金の支払い方

| 被害の程度 | 損害内容 | 支払額 |

| 全壊(全焼) 半壊(半焼) | 住宅が罹災証明により「全壊」「大規模半壊」「半壊」と判定された場合 | 加入している共済金額の5% |

| 一部損壊 (100万円以上の加入が条件) | 住宅の損害額が20万円以上の場合 | 一律5万円 |

| 地震等による加入住宅の被災を直接の原因として、加入やまたはその家族が事故の日からその日を含めて180日以内に死亡・後遺障害になった時 | 1人100万円 (最高500万円まで) | |

平成30年10月1日「地震特約」が発売された

平成30年10月1日に地震災害に対応するため、新型火災共済に「地震特約」が新設されました。

地震特約をセットした場合は、住宅が地震等により「半壊・半焼」以上の損害を被った場合に、加入している共済金額の15%が見舞共済金に上乗せされます。(見舞共済金が合計20%になります)

| 被害の程度 | 見舞共済金 | 地震特約 |

| 住宅や家財の損害が 半壊・半焼以上の場合 | 加入している共済金額の5% | 加入している共済金額の15% |

県民共済の「新型火災共済」の掛け金は?

県民共済の掛け金は、全国一律の掛け金となっています。

「新型火災共済」では、建物の構造を「鉄筋コンクリート造り」と「木造」2階級に分類しています。

「鉄筋コンクリート造り」は一般の火災保険の「マンション構造:M構造」に該当し、それ以外はすべて「木造」扱いになります。(耐火構造や鉄骨造りも木造として扱います)

新型火災共済の掛け金(住宅・家財共通)

木造住宅の掛け金

| 木造 | |||

保障額 | 掛け金額 | 住宅の坪数 | |

| 月払い | 年払い | ||

| 70万円 | 49円 | 560円 | 1坪あたり |

| 560万円 | 392円 | 4,480円 | 8坪 |

| 1,050万円 | 735円 | 8,400円 | 15坪 |

| 1,540万円 | 1,078円 | 12,320円 | 22坪 |

| 2,100万円 | 1,470円 | 16,800円 | 30坪 |

鉄筋コンクリート造りの掛け金

| 鉄筋コンクリート造り | |||

保障額 | 掛け金額 | 住宅の坪数 | |

| 月払い | 年払い | ||

| 70万円 | 30円 | 336円 | 1坪あたり |

| 560万円 | 236円 | 2,688円 | 8坪 |

| 1,050万円 | 441円 | 5,040円 | 15坪 |

| 1,540万円 | 647円 | 7,392円 | 22坪 |

| 2,100万円 | 882円 | 10,080円 | 30坪 |

地震特約の掛け金は住宅の所在する都道府県で異なります。

東京都の場合は地震特約をセットして以下の掛け金になります。

試算条件 所在地:東京都 住宅:30坪 家族人数:3人

*保障額は住宅の坪数、家族人数に応じた加入限度額で試算しています。

| 木造 | |||

| 保障額 | 月払掛け金 | 年払掛け金 | |

| 住宅 | 2,100万円 | 1,470円 | 16,800円 |

| 家財 | 1,200万円 | 840円 | 9,600円 |

| 小計 | 3,300万円 | 2,310円 | 26,400円 |

| 地震特約 | 495万円 | 2,079円 | 23,760円 |

| 掛け金合計 | 4,389円 | 50,160円 | |

| 鉄筋コンクリート造り | |||

| 保障額 | 月払掛け金 | 年払掛け金 | |

| 住宅 | 2,100万円 | 882円 | 10,080円 |

| 家財 | 1,200万円 | 504円 | 5,760円 |

| 小計 | 3,300万円 | 1,386円 | 15,840円 |

| 地震特約 | 495万円 | 1,127円 | 12,870円 |

| 掛け金合計 | 2,513円 | 28,710円 | |

掛け金の試算は住宅の構造と住所、家族人数で簡単に試算できます。→都民共済ホームページ(全国対応)

県民共済の「新型火災共済」には割戻金がある

県民共済は、営利を目的とした事業ではないので、決算後剰余金が発生した場合、割戻金として支払った掛け金の一部が戻ってきます。(地震特約の掛け金は対象外となります)

令和3年度の割戻金は、支払った掛け金の20.00%となっています。(3月31日現在の加入者に対し、8月に掛け金振替口座に振り込まれます)

まとめ

県民共済の新型火災共済は、確かに掛け金が安くて手軽に加入できますが、自然災害への備えは決して十分ではなく、いざ風災や雪災、水災などが発生して損害を被った場合は、受け取る見舞共済金だけでは、建物の復旧や家財の調達はできません。

2018年は西日本豪雨や台風21号をはじめとした大型台風が、日本全国に大きな被害をもたらしており、2019年以降も同様な自然災害が発生することが予想されています。

今では建築技術の発達で、建物は燃えにくくなっていますので、火災保険(火災共済)に加入する場合は、自然災害の補償(保障)を最も重視すべきです。

民間の保険会社が販売してる火災保険でも、安い保険料で自然災害の補償が十分な商品がありますので、複数の保険会社から見積もりを取り寄せて、最もコスパの高い保険を選びましょう。

コメントを残す