広告

建物を所有している人は、火災保険に加入していると思いますが、建物の火災保険だけでは、家財(生活用動産)は補償されません。

民間の調査会社であるマイボイスコム(株)が2019年5月に約1万人の回答者を対象に実施したアンケートでは、「建物」の加入率は69.5%で、「家財」の加入率は51.0%となっています。

目次

もし留守中に火事が起きたら家財も一緒に焼けてしまう

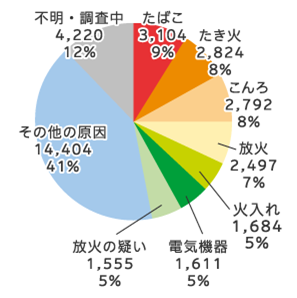

住宅における火災は、在宅中に発生するとは限らず、外出して留守中に発生することもあります。

その場合、自宅にある家財は全てダメになり、外出して身に着けていた洋服や靴、持っていたバックなどしか残らないことになります。

たとえ自宅の火災がボヤ程度や半焼など全焼に至らない場合でも、消火活動で多くの水を掛けられて、家財の多くは使い物にならなくなります。

よく「濡れた洋服などは洗って使えばいい」と言う人も居ますが、消火活動で使われた水は、悪臭がひどく、洗っても綺麗にならないことが多いのです。

少しずつ買い揃えた家財 もう一度買い直すといくら?

一般的に家財は一度に買い揃えることは少なく、長い時間をかけて少しずつ買い揃えていきますが、

火災でほとんどの家財を失った場合は、生活に必要な家財を一度に買い揃えなければなりません。

損害保険会社が家財の火災保険に加入する場合の補償の目安を作成していますので、参考にしてみたいと思います。(あいおいニッセイ同和のチラシから引用)

45歳夫婦と子供2名の場合の家財の目安(合計1,580万円)

家族共通の家財(合計660万円)

- 台所用品・食器・なべ・食器棚・冷蔵庫・炊飯器など・・・50万円

- 洗濯・掃除。風呂用具など・・・25万円

- 家具・調度品・など・・・240万円

- 家電(テレビ、ゲーム機、DVD、電話、パソコンなど)・・・315万円

- その他(来客用の寝具、ミシン、アイロンなど)・・・30万円

夫の家財(合計280万円)

- 服飾類(スーツ、コート、礼服など)・・・130万円

- 肌着類(シャツ、肌着など)・・・30万円

- 身の回り品(時計、靴、カバン、メガネなど)・・・110万円

- 寝具類(布団、シーツ、毛布など)・・・10万円

妻の家財(合計490万円)

- 服飾類(コート、ワンピース、スーツなど)・・・220万円

- 肌着類(シャツ、肌着など)・・・80万円

- 身の回り品(時計、靴、カバン、サンダルなど)・・・180万円

- 寝具類(布団、シーツ、毛布など)・・・10万円

子供2人分(150万円)

- 服飾類(ジーンズ、スポーツウエアなど)・・・40万円

- 肌着類(シャツ、肌着など)・・・30万円

- 身の回り品(スニーカー、カバン、メガネなど)・・・70万円

- 寝具類(布団、シーツ、毛布など)・・・10万円

火事が起きたら最初に必要なのは家財であり、100万円の補償でも加入しておくべき?

損害保険会社がおすすめする家財の加入目安は、あくまで目安であり、実際の加入額はもっと低い補償額で加入する人が多くなっています。

保険会社のおすすめする補償額では、保険料もその分高額になり、加入を躊躇することになります。

家財の補償額は、100万円でも200万円でも最低銀加入しておくことで、罹災の時には元の生活を取り戻す大きな助けになります。

建物が火事で焼けた場合には、新しい建物が出来上がりまで借家住まいで過ごせますが、家財については新しく購入しなければなりません。

たとえ100万円の保険金でも、最低限の必要な家財を購入する資金になりますし、全て自前で買い揃えるよりも経済的な負担がかなり軽減されます。

現在ではインターネット経由で安い保険料の火災保険がありますし、安い掛け金で加入できる火災共済もありますので、家財の火災保険に加入していない人は検討してみることをおすすめします。

コメントを残す