広告

火災保険は補償内容によって補償される事故と補償されない事故があります。

平成30年は西日本豪雨に始まり、台風21号など自然災害が多発して多くの被害が発生しましたが、風災や水災などの被害を受けた方は、加入している火災保険により、十分な保険金を受け取った方と、満足な補償を受けられなかった方で明暗が分かれています。

大型台風など万が一の時に備えて、加入している火災保険のチェックポイントをわかりやすく説明します。

目次

台風による被害の種類とは

台風が直撃したり、接近した場合には以下のような被害が発生します。

風災の例

●台風による強風のために屋根瓦や窓ガラスが破損してしまった。

●台風による強風で窓ガラスが割れ、吹き込んだ雨風により室内の家具が壊れてしまった。

●強風で物置やガレージが破損してしまった。

●強風で玄関ドアが閉まり、ドアが破損してしまった。

風災とは認められない例

●台風による強風で閉め忘れた窓やドアから雨が吹き込んで家財が壊れた

●建物が老朽化していて雨漏りが発生した。

水災の例

●台風による洪水で床上浸水し、壁や床が汚れる等の損害が発生してしまった。

●台風による大雨で土砂崩れが発生し、建物が流されてしまった。

●台風による洪水で床上浸水し、家財が水浸しになり壊れてしまった。

水災とは認められない例

●床下浸水や地盤面から45㎝未満の浸水の場合

●台風が原因ではない落石(水災として扱う保険会社もあります)

このほかにも台風で発生する損害は沢山ありますが、大きく分けて「風災」と「水災」とに分類されます。

しかしながすべての火災保険で「風災」と「水災」が補償されている訳ではありません。

風災が補償される火災保険とは

一般的に火災保険は「基本補償」として、火災・落雷・破裂・爆発、そして「風災・ひょう災・雪災」が補償対象となっていますので、どんな火災保険に加入していても、台風により発生する風災には、ほとんど対応することができます。(一部の共済や特殊な火災保険を除き)

ただし、「風災・ひょう災・雪災」については、加入条件により、少額災害が対象外となっている場合がありますので、代表的な「20万円フランチャイズ方式」と「免責金額方式」について説明します。

「風災・ひょう災・雪災」の支払い条件

「風災・ひょう災・雪災」の補償については、長期契約などはその加入時期にもよりますが、いくつかの支払い条件があります。

20万円フランチャイズ

20万円フランチャイズとは、「風災・ひょう災・雪災」の損害の額が20万円以上になった場合に、その損害に対して保険金が支払われます。(住宅総合保険や店舗総合保険などの古い火災保険はすべてこの方式です)

この支払い条件の特徴は、20万円未満の損害が発生した場合は保険金は支払われませんが、20万円以上の損害が発生した場合には、損害額に対して保険金が支払われます。(30万円の損害が発生した場合に30万円-20万円=10万円の保険金を支払うものではなく、30万円全額が支払われます)

損害額20万円以上の認定単位は、風災などの損害が発生した保険の対象について、敷地内の契約を一括して損害額の認定を行います。(建物の損害については、加入している建物本体以外にも、物置や車庫などの付属物の損害も合算します)

たとえば、風災などの損害額が、建物15万円・家財10万円であった場合は、合計25万円の損害として建物・家財ともに補償されます。

また、加入している火災保険が建物と家財と別々な保険会社に加入している場合や、加入している保険の種類が異なっている場合っでも、その損害額の合計が20万円以上であれば支払い対象となります。

店舗や事務所などの一般物件の場合も同じ取り扱いであり、建物や什器備品、商品などに損害が発生した場合は、その損害額が敷地内合計で20万円以上になれば支払い対象となります。

免責金額方式(自己負担額設定方式)

「風災・ひょう災・雪災」の免責金額(自己負担)方式とは、風災等の損害額にかかわらず保険金が支払われる方式ですが、免責金額(自己負担額)を「免責なし・1万円・3万円。5万円」などから選択でき、「免責なし」を選択すると、損害額にかかわらず全額補償されます。(この場合の保険料は、免責金額が大きいほど安くなります。)

「風災・ひょう災・雪災」による被害の多くは小損害である場合が多く、10万円以下の損害も少なくありませんので、保険料が割高になりますが、「免責なし」を選択することをおすすめします。

小損害の例

●自宅の物置が強風で転倒 ⇒ 10万円以下の損害

●強風で屋根の雨どいが破損 ⇒ 10万円以下の損害

●屋根のアンテナが強風で破損⇒ 5万円以下の損害 など

水災は加入条件により補償されない場合がある

大型台風やゲリラ豪雨、爆弾低気圧が多発していますが、1時間に50mm以上の降雨の発生平均回数は、10年単位で見ると、30年前から比べると、約1.4倍と増加しています。

また、2018年の土砂災害発生件数は3,451件で、集計を開始した昭和57年以降最多件数を記録しました(国土交通省報道発表資料より引用)

特に2019年7月の西日本豪雨では、住宅の被害が全壊 6,321 棟、半壊 10,685 棟、床上浸水 8,551 棟、床下浸水 21,215 棟の甚大な被害が発生しました。(内閣府発表資料より)

2019年以降もこの傾向が続くことが予想されるなかで、土砂崩れなどの「水災」に対応できる火災保険は必ず加入しておきたいものですが、すべての火災保険が「水災」を補償している訳ではありません。

水災が補償される火災保険とは

火災保険における「水災」の定義は、台風、暴風雨、豪雨等による洪水、融雪洪水、高潮、土砂崩れ、落石などのことをいいます。(落石は保険会社により外部からの物体の落下等に分類されたりします)

*土砂崩れとは、崖崩れ、地すべり、土石流、山崩れなどのこと

多くの保険会社では、加入コースなどにより、水災が補償される契約と補償されない契約を選択できるようになっています。

楽天損保の火災保険「ホームアシスト」の加入例

| 補償内容 | おすすめプラン | フリープラン |

| 火災・落雷・爆発 | 〇 | 〇 |

| 風災・ひょう災・雪災 | 〇 | 〇 |

| 建物外部からの物体の衝突等 | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| 水濡れ | 〇 | 〇 |

| 水災 | 〇 | × |

| 不測かつ突発的な事故による破損・汚損 | 〇 | 〇 |

| 1年間の保険料 東京都 建物H構造 (保険金額2,000万円) 地震保険なし | 36,700円 | 21,400円 |

水災を補償するタイプの火災保険契約は、保険料が割高になりますので、保険代理店から最初に提示された見積もりから、保険料を安くなるよう交渉すると、水災部分の補償を削ってしまう場合が多く、水災が補償されないタイプに加入している可能性があります。

水災の支払い条件

台風や集中豪雨などの水災で、建物などに損害が発生し、損害の状況が以下の1または2に該当する場合に水災として保険金が支払われます。

- 建物にその建物評価額の30%以上の損害が発生した場合

- 建物が床上浸水または地盤面から45㎝以上の浸水を被った結果、建物や家財に損害が発生した場合(地下など床面が地盤面より下にある場合はその床面から45㎝以上)

ほとんどの火災保険では、床上浸水以上を水災の支払い対象としていますので、床下浸水では水災の支払い対象にはなりません。

2019年7月の西日本豪雨では、床下浸水の被害を被った21,215 棟は水災を補償している火災保険に加入していても、保険金を受け取ることができませんでした。

「水災」の支払い条件

水災の支払い条件は、加入している火災保険や加入時期により異なりますので、その条件を確認しておきことが必要です。

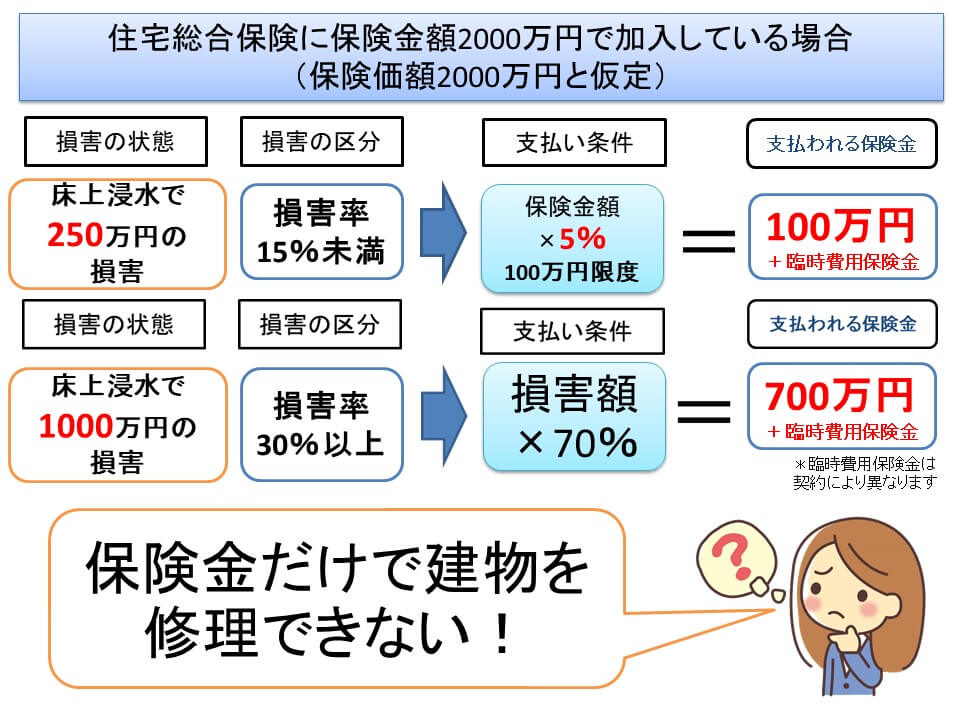

定率限度額払い方式

定率限度額払い方式とは、住宅総合保険や店舗総合保険など、古いタイプの火災保険で、「水災補償あり」となっていますが、実は実際の損害額全額を補償しているわけではなく、損害率に応じた縮小払いとなっています。

住宅総合保険の水災支払い条件(建物損害)

| 損害状況区分 | 水害保険金の額 |

| 建物の保険価額(時価額)の 損害率15%未満 | 保険金額×5% ただし100万円限度 |

| 建物の保険価額(時価額)の 損害率15%以上30%未満 | 保険金額×10% ただし200万円限度 |

| 建物の保険価額(時価額)の 損害率30%以上 | 損害の額×70% |

水災で損害を受けた場合の例

臨時費用保険金は加入時期や加入方法で異なります。定率限度額払い方式で加入していて水災の被害を被っても、損害額全額が補償されず、受け取った保険金だけで建物を修理することができません。

住宅総合保険など古いタイプの火災保険は、現在ほとんど販売されていませんが、長期一括契約など25年以上の長い保険期間の火災保険に加入した人が見直しなどを行わず、今でも加入している可能性がありますので、加入状況を確認することをおすすめします。

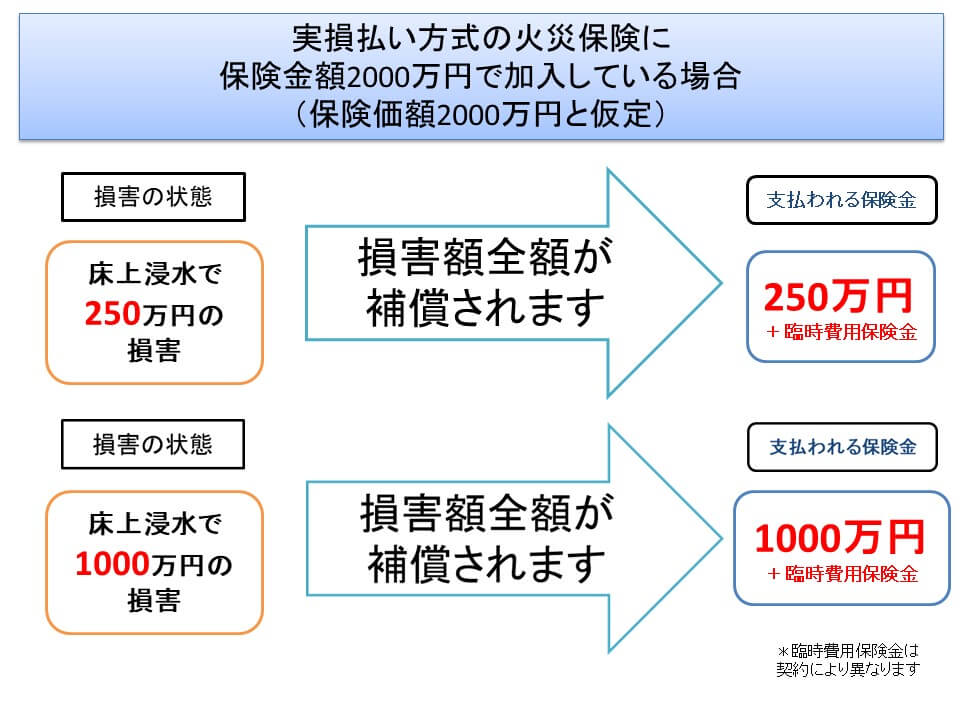

実損払い方式

最近主流の火災保険は、水災被害について補償が充実していますので、床上浸水などの被害で、実際に被った損害額全額が補償されます。

火災保険に加入していても水災補償が満足でないと、実際に被った損害額が全額補償されませんが、実損払い方式の火災保険であれば、受け取った保険金で建物を全部修理することができます。

まとめ

近年は日本に接近する台風が超大型化しており、風災や水災の被害が多発しています。

また、台風以外でも、爆弾低気圧やゲリラ豪雨が季節や地域に関係なく発生していますので、唯一頼みになる火災保険はそれらに対応できる内容で加入しておきたいものです。

自動車事故や地震被害は予想できないものですが、台風やゲリラ豪雨などは、ある程度天気予報やニュースで事前に準備することができます。

いまのうちに、現在加入している火災保険の補償内容を確認して、一括見積サービスなどを利用して、必要な補償が盛り込まれた火災保険に加入しておきましょう。

コメントを残す