自動車保険の等級制度では、事故を起こして保険金を請求すると、満期を迎えて契約を更新したあと保険料が大幅に高くなります。

目次

自動車保険の事故歴は消せるのか?

等級制度の良い面と悪い面

自動車保険の「等級」制度には、契約者にとって良い面と悪い面があります。

等級制度の良い点

良い面は、一度獲得した自動車保険の等級は、全ての損害保険会社と共済で共通に使えるため、自由に損害保険会社や共済の自動車保険を選択して加入できます。

そのため、加入している損害保険会社の事故対応が悪かったり、加入したい特約がなかったりした場合、保険期間の途中でも自動車保険を乗り換えることができます。

等級制度の悪い点

等級制度では、等級のランクが1等級から20等級と20ランク程ありますが、事故を起こして。自動車保険の等級が1等級から5等級になってしまった場合、保険料が高いだけでなく、損害保険会社によっては、引き受け条件に制限が付いたり、引き受けてくれなかったりします。

これは、事故が多く保険金を支払う契約者がたくさん居ると、その損害保険会社全体の「損害率」が高くなってしまい、その損害保険会社全体の保険料を引き上げざるを得なくなります。

そうすると、他の損害保険会社の保険料との競争力を失い、新規の契約が取れなくなってしまうだけでなく、現在の加入者も、より安い自動車保険に乗り換えてしまうからです。

しかも更に悪いことに、この1等級から5等級の契約者(記名被保険者)はその自動車保険を更新しなかったり、解約してから13か月間は、再度自動車保険に加入しても、今までの1等級から5等級を採用されてしまいます。

事故があったことを言わなければバレない?

自動車保険を販売している損害保険会社は、一部の共済を除いて、「情報交換制度」に参加しています。

1等級から5等級は厳しく監視されている?

この情報交換制度は、全ての自動車保険契約者(記名被保険者)の等級だけでなく、事故歴(保険金請求)や保険金不正請求などの情報が網羅されていて、特に1等級から5等級については、別枠で厳しく監視されています。(損害保険業界では、5等級以下の等級を逃れることを「デメ逃れ」といいます)

このため、過去の事故歴を隠して自動車保険に加入しても、一度は加入できますが、後日事故歴が判明して、差額の保険料を請求されたり、引き受けの拒否、最悪は「告知義務」違反で契約を解除されてしまいます。

以前は、情報交換制度に加入していない自動車共済に「避難」する手段がありましたが、今では自動車共済も情報交換制度に加入しており、この方法は使えなくなりました。

1等級から5等級契約監視の流れ

②純新規契約(6S等級、6F等級、7S等級)を引き受けた損害保険会社(共済)は、情報交換制度のネットワークセンターに報告します。

③ネットワークセンターでは、報告された純新規契約の「登録番号」「車体番号」「記名被保険者」「記名被保険者の住所」について、①で報告されていなかった契約を情報交換制度に加入している損害保険会社に照会します。

④「登録番号」「車体番号」「記名被保険者」「記名被保険者の住所」のどれかが一致した契約を発見した損害保険会社は、ネットワークセンターにデータを送信します。

⑤ネットワークセンターは④の結果を②の純新規契約を引き受けた損害保険会社に報告します。

この流れで、1等級から5等級の契約は監視されているのです。

よく試される1等級から5等級「逃れ」の例

記名被保険者を家族に変える

自動車保険の等級制度は、記名被保険者の同居の親族も同じ扱いなので、13か月以内に1等級から5等級の契約があり、その同居の親族が新たに自動車保険に加入した場合も1等級から5等級を採用されてしまいます。

他人の名義を借りる

そもそも自動車保険は、契約する車を主に使用する人を記名被保険者とするルールになっていますので、全く使わないか、たまにしか使わない人を記名被保険者にすることはできません。

また、契約する車の車検証上の所有者が変わっていないと、同様に1等級から5等級が採用されてしまいます。

他人を記名被保険者にした自動車保険が成立したとしても、事故の時に調査されて、自動車保険自体が使えない「免責」扱いになりかねません。

車を買い替える

自動車保険は契約している車にかけますが、車を買い替えても「車両入替」手続きで、そのまま自動車保険を継続できますので、車が変わったからといって、自動車保険が変わる訳ではありません。

結局1等級から5等級が採用されてしまいます。

1等級から5等級を逃れる唯一の方法

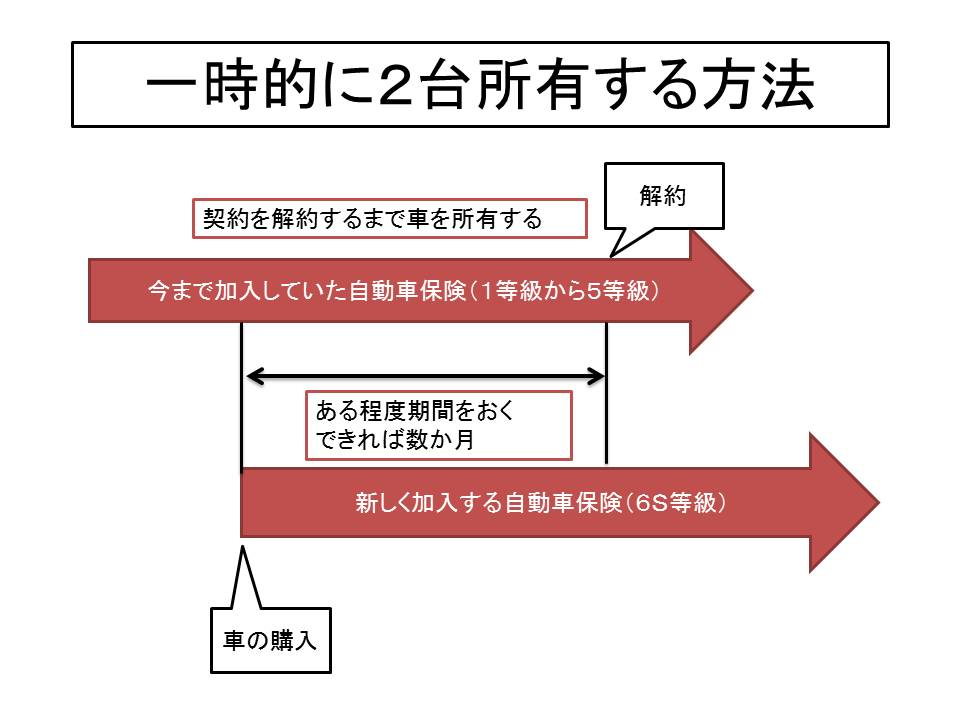

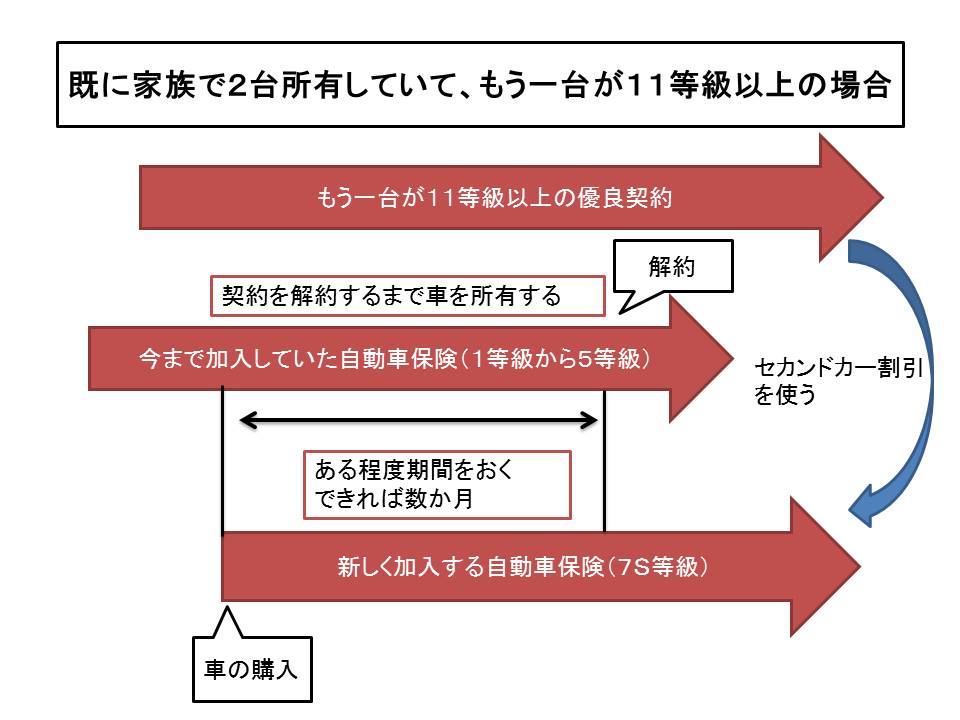

買い替えではなく、所有している車が増える場合は、純新規の6S(7S)等級で加入できます。

なぜなら、自動車保険の等級は車1台ごとに採用されるので、1台目の車に1等級から5等級が採用されていれば、2台目の車には採用されませんので、一時的に同居の家族で、車を複数所有する方法です。

契約する車を買い替えることが前提ですが、一時的に2台所有することで、新しい車を純新規の6S(7S)等級に加入することができます。

既に2台以上家族で所有していて、もう一台が11等級以上の優良契約なら「セカンドカー割引」が使えます。

この方法は車を買い替える場合にしか使えませんので注意が必要です。

1等級から5等級になってしまった車を、どのくらいの期間所有していればいいかは、損害保険会社により、取り扱いが異なりますので、ハッキリしませんが、数か月は所有しておいたほうがいいと思います。(その期間は保険料を納める必要があります)

また、車を複数所有していた期間を証明するために、解約する車の「抹消登録証明書」や『買い取り証明書」などの書類を入手しておくことをおすすめします。

*「抹消登録証経書」とは、車を廃車にした場合に発行される証明書で、車の買い取り業者などに依頼する場合は廃車した証明に郵送等を依頼します。

*「買い取り証明書」は車を買い取ってもらった業者に発行してもらう書類です。

この方法は各損害保険会社で運営が異なりますので、あくまで自己責任でお願いします。

まとめ

損害保険会社は、事故で保険金を請求して、1等級から5等級になってしまった契約者(記名被保険者)をできるだけ引き受けたくはないので、損害保険業界全体で監視システムを作り上げています。

2012年10月から、自動車保険の等級制度が大きく改正されて、事故を起こして保険金を請求した人の保険料が大幅にアップしました。

確かにそれまでは、自動車保険自体が赤字体質でしたが、この等級制度改正から損害保険会社は自動車保険から大きく利益を獲得しています。

業界にいた私が言うのも変ですが、生命保険業界も含め、保険会社の社員の給料は非常に高く、契約者に負担を強いる前に、自ら保険料を下げる努力をしてほしいものです。