広告

車両保険のFAQ集

目次

ポータブルナビが事故で壊れたら車両保険の対象になりますか?

車両保険の支払い対象になる範囲は、以下のとおりとなっています。

- 契約している車に定着または装備されているもの

- 車の中で使用することを目的として車に固定されているカーナビやETC車載器

定着とは

定着とは、ボルトやナット、ネジなどで固定されていて、工具などを使わないと取り外せないもの

装備とは

装備とは車の機能を十分に発揮させるために、備品として備え付けられていりもの

車に装備されている物の例

- ポータブルナビゲーション

- チャイルドシート

- ウインドガラス貼付の着色フィルム

- レーダー探知機

- ドライブレコーダー

- エンジンキー

- リモートエンジンスターター

- 車載テレビ

- スキーキャリア

- ルーフボックス

- スペアタイヤ など、

いずれも車に装着された状態の場合に、車両保険の対象になります。(手で持っていたり、シートに置いているだけの状態では、車両保険の対象にはなりません)

大雨が降って走行中に水に浸かってしまいました。 車両保険で修理してもらえますか?

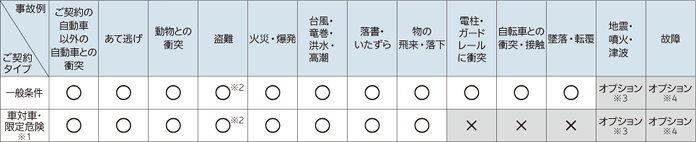

車両保険で支払ってもらえる損害の種類は衝突、接触、転覆、物の飛来、物の落下、火災、爆発、盗難、台風、洪水、高潮、その他偶然な事故となっています。

大雨で水に浸かったということは、洪水に該当しますので、車両保険の支払い対象になります。

車両保険には、一般条件(オールリスク)とエコノミー条件(車対車+限定危険)と2種類ありますが、洪水による水没損害は、どちらの契約でも補償の対象になります。

損保ジャパン日本興亜のHPより引用

自損事故で前のドアを交換したのですが、他のドアのカギは交換してもらえるのですか?

自損事故などで前のドアを交換すると、そのドアについているカギ穴(キーシリンダー)だけが異なるキー(鍵)になり、同じ鍵で全部のドアを開けることができなくなります。

その場合、複数のキーで1台の車を開け閉めするようになり、非常に不便になりますので、全てのカギ穴(キーシリンダー)を交換したドアのカギ穴(キーシリンダー)に統一する費用が車両保険で支払われます。

なお、今では交換するドアのカギ穴(キーシリンダー)を元のキーに合わせる加工が可能であり、キーを複数持たなければならないような不便さは、なくなっています。

アクセルとブレーキを踏み間違えてコンビニに突っ込んでも車両保険で車を修理できますか?

高齢者などによるアクセルとブレーキを踏み間違えて起きる事故が多発していますが、壊したコンビニの店舗は突っ込んだ車が加入している対物賠償保険で修理することになりますが、壊れた車は車両保険で修理することができます。

車両保険は、以下のことが原因の事故は保険金を支払わないとされています。

- 保険契約者、被保険者または保険金受取人の故意または重大な過失

- 戦争、内乱、暴動など

- 地震、噴火、津波

- 核燃料物質による事故

- 詐欺、横領

- 欠陥、摩滅、腐食、サビなど

- 無資格運転、酒気帯び運転や麻薬等の影響のある状態の事故

- パンクなど

この中で、「重大な過失」に該当しないかどうかを考えてみます。

「重大な過失」とは、一般的にわずかに注意さえしていれば、その事故を回避できたのに、敢えて注意を怠り、事故を起こすことで、ほとんど「故意」に近い状態のことで、パトカーから逃走中の事故などが該当します。

ブレーキとアクセルを踏み間違えることは、単なる操作ミスと解され、車両保険の「重大な過失」には該当せず、保険金の支払い対象になります。

車両保険の免責金額はどんな事故でも適用されるのですか?

車両保険には、必ず「免責金額」が設定されていて、多くの場合は「0-10」か「0-0」で設定されています。

これは、「0-10」と設定されていれば、1年間で1回目の事故は自己負担がゼロで、2回目の事故は自己負担が10万円の意味ですが、ダイレクト型自動車保険では、「5-10」で加入している場合が多いので、1回目の事故でも5万円の免責(自己負担)金額が適用されます。

車両保険の免責金額は。自爆事故や飛び石などの相手がいない事故で車両保険を請求すると、必ず適用されて事故負担が発生するのですが、車同士の衝突事故などの相手がいる事故では、必ず自己負担が発生するとは限りません。

免責金額(自己負担)が発生しない場合は?

よくありがちな交差点での事故の例で説明します。

自分が直進のA

相手が右折のBとします。

この場合、基本的な過失割合は

A(自分)が20%

B(相手)が80%

となります。

*この画像はソニー損保のHPから引用しています。例えば、A(自分)の車両保険の免責金額が10万円とします。

この事故によるお互いの車の修理費が

A(自分)の修理費 30万円

B(相手)の修理費 50万円

とすると、この事故による支払いは、A(自分)の対物賠償責任保険で、B(相手)の修理費の20%の10万円を支払います。

また、B(相手)の対物賠償責任保険で、A(自分)の修理費30万円の80%の24万円を払ってもらいます。この場合、相手から払ってもらった24万円で車両保険の免責金額10万円に充当され、自己負担はなくなります。

相手がいる事故で、お互い過失割合があれば、結構な確率で車両保険の免責金額は、負担しなくてよくなります。参考記事:車両保険に安く賢く加入する2つの方法

エンジンオイル漏れに気づかず、エンジンが壊れてしまいました。 車両保険で修理できますか?

エンジンオイル漏れによるエンジン焼き付け等の損害については、エンジンオイルが漏れた原因によって、車両保険の支払い対象になるかどうかが決まります。

パッキンなどの劣化が原因のエンジンオイル漏れの場合

車両保険は、車の劣化が原因の損害は、支払い対象にはなりませんので、パッキンなどの劣化が原因のエンジンオイル漏れによる損害は、支払い対象にはなりません。

道路に落下していた石などとの接触が原因のエンジンオイル漏れの場合

走行中に道路に落下していた石などの障害物を避けきれず、車の下回りを損傷してエンジンオイルが漏れた場合は、車両保険の支払い対象になります。

この場合は、落下物との接触がエンジンオイル漏れの原因であり、走行中の事故と判断されます。

お酒を飲んで運転して起こした事故は、警察に検挙されなければ車両保険は使えるのですか?

車両保険は、次のような状態で起きた事故は保険金を支払わないと規定されています。

- 無免許運転

- 酒気帯び運転

- 麻薬などの影響で正常な運転ができない状態

一般的に、警察に検挙されなければ「酒気帯び運転」に該当しないと思っている人が多いのですが、車両保険で規定されている「酒気帯び運転」は、警察に検挙されなくても、少量でもお酒を飲んで運転していれば、「酒気帯び運転」に該当し、保険金の請求はできません。

酒気帯び運転で検挙される基準は、体内のアルコールの量が、呼気(吐き出した空気)の中にどれくらいのアルコールが含まれているかで測定されるのが一般的です。

酒気帯び運転

呼気1リットル中のアルコール濃度が0.15mg以上~0.25mg未満

酒酔い運転

呼気1リットル中のアルコール濃度が0.25mg以上

つまり、呼気1リットル中のアルコール濃度が0.15mg未満であれば、警察に検挙されないのですが、車両保険は免責となり、保険金が請求できません。

この取り扱いは、人身傷害保険や搭乗者傷害保険なども同じになっています。

*対人賠償保険と対物賠償保険は、被害者救済のため、例外として保険金支払いの対象となります。

コメントを残す