広告

目次

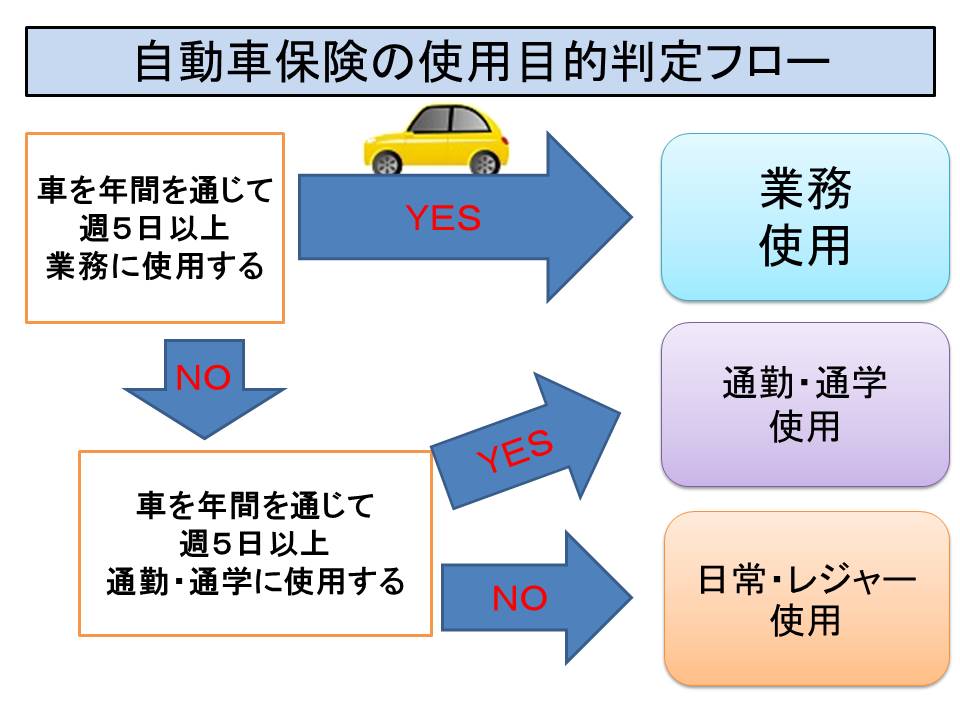

自動車保険の使用目的の判断基準は?

自動車保険には、契約する車の「使用目的」により保険料が異なることがほとんどですが、「使用目的」の判断基準は、契約する車を、年間を通してどの目的で使用するのかを以下のチャートで確認します。

保険期間の途中で使用目的が変更になったらどうすればいいの?

自動車保険の「使用目的」は加入する時の「告知義務」ですが、同時に加入した後の「通知義務」でもあります。

自動車保険に加入した後に、使用目的が変更になった場合は、変更の手続きが必要になりますので、加入している自動車保険の代理店や保険会社のホームページでの変更手続きが必要です。

手続きの変更日は、使用目的が変更になった事実発生日となり、差額の保険料の追徴や返金が必要になります。

使用目的の変更手続きを忘れますと、「通知義務違反」となり、保険金が支払われない場合がありますので、注意が必要です。

工事現場などの仕事場に直接行く場合は通勤となるのですか?

会社には出勤せず、作業現場などに直接向かって勤務する場合は、通勤扱いとなります。

また、資材の購入や運搬などに使用する場合などは業務使用となりますので、年間を通じて月15日以上作業現場などに直接向かう場合は「通勤・通学使用」となり、年間を通じて月15日以上、資材の購入や運搬などに使用する場合は「業務使用」となります。

「通学」の学校には塾や各種学校などは含まれますか?

「通学」扱いになる学校とは、学校教育法による以下の学校などです。

- 学校:幼稚園・小学校・中学校・高等学校・大学・高等専門学校・盲学校・聾学校など

- 専修学校:高等専修学校・専門学校など

- 各種学校:予備校や服飾学校など

塾が扱いになるかどうかは、学校教育法に定める学校であるかどうかで判断されます。

子供や夫の送迎に使う場合の使用目的は?

通勤や通学扱いとなるのは、契約している車を自ら運転して通学や通勤に使用する事であり、子供や夫を学校や会社または最寄り駅まで送り向かいするのは、通勤や通学に該当せず、「日常・レジャー使用」となります。

ボランティア活動などで使用する場合の扱いはどうなりますか?

通勤や業務に使用しているかどうかは、「賃金(給料)」をもらっているかどうかで判断しますので、純粋なボランティア活動で使用する場合は、「通勤・通学使用」や「業務使用」には該当せず、「日常・レジャー使用」となります。

ただし、少しでも時給などの報酬を受け取っている場合は、「通勤・通学使用」や「業務使用」扱いとなります。

冬の間だけマイカーで通勤してる場合の使用目的はどうなりますか?

使用目的の判断基準は、自動車保険を契約してから1年間を通じて、月に15日以上通勤や通学に使用しているかどうかで判断しますので、車で通勤している日数が年間を通して50%以上なら「通勤・通学使用」となり、50%未満なら「日常・レジャー使用」となります。

また、雨の日だけ通勤に使うなど、不定期に車を通勤や業務に使う場合も同様な取り扱いになりますので、年間を通して月15日以上「通勤・通学」や「業務」に使用するかどうかで判断することになります。

毎日1時間だけ業務に使用する場合の使用目的はどうなりますか?

自動車保険の使用目的の判断に「時間」の概念がありませんので、1日1分でも業務に使用すれば、1日業務に使用したことになります。

よくある例ですが、毎日1時間だけ、車を使ってビラ配りなどの業務を行うとか、毎日得意先に商品を届ける場合とかも1日業務に使用したと判断します。

間違った使用目的で契約していた場合、事故の時に保険は使えるの?

交通事故が発生した時に、以下ように間違った使用目的で契約している場合があります。

- 「日常・レジャー使用」で契約していて、通勤中に事故を起こした場合

- 「通勤・通学使用」で契約していたが、業務中に事故を起こした場合

- 「通勤・通学使用」で契約していたが、買い物途中で事故を起こした場合

事故の時にたまたま異なる使用目的で運転していた場合は、全く問題はありません。

事故発生時に間違った使用目的で契約していることが判明した場合の取り扱いは、上記例の3番のように事故の時の使用目的が契約内容より安い保険料の使用目的の時は、問題なく保険金が支払われますが、逆の場合は取り扱いが異なります。

契約者の故意・重過失が原因の場合

加入している保険会社により取り扱いがことなりますが、契約者の「故意・悪意など」が原因で使用目的が相違していた場合は、保険金が支払われず、最悪契約が解除されることがあります。

契約者の故意・重過失以外が原因の場合

多くの保険会社は、契約者の故意・重過失以外の理由で、使用目的の間違いが判明した場合は、契約内容を修正したうえで保険金を支払う傾向にあります。

使用目的は実態に即した内容にしておきましょう。

コメントを残す