広告

老齢年金は、加入者である自営業者、会社員(公務員・私学教職員を含む)等が一定の年齢に達した場合、本人に対して支給される公的年金制度です。

目次

老齢年金とは

老齢年金には老齢基礎年金、老齢厚生年金の2種類がありますが、どの年金が支給されるかは、加入者の職業によって異なります。

平成27年10月からは厚生年金と共済年金が統一され、厚生年金に一本化されました。

支給額は職業や家族構成、年収などで異なります。

ポイント

- 老齢年金は、加入者が一定の年齢に達した際に、本人に対して支給される

- 老齢年金の種類は、老齢基礎年金、老齢厚生年金の2つ

- どの老齢年金が支給されるかは、職業により異なる

- 老齢年金の支給額は、職業・家族構成・年収などで異なる

公的年金制度の仕組み

公的年金制度は職業により加入する年金制度は異なり、2種類に分類されます。

- 会社員(厚生年金保険加入)とその被扶養配偶者を除く、自営業者や学生などの国民年金の加入者は、国民年金の第1号被保険者と言われています。

- 会社員(公務員・私学学校教職員を含む)は、厚生年金の加入者で、国民年金の第2号被保険者と言われています。

- 会社員(公務員・私学学校教職員を含む)の被扶養配偶者は、国民年金の第3号被保険者と言われています。

- 日本国内に居住する満20歳以上60歳未満の人は、国民年金に加入しなければなりません。

- 年金には、老齢基礎年金、障害になった場合の障害年金、万が一の場合の遺族年金の3つがあります。

ポイント

- 自営業者は国民年金、会社員(公務員・私学学校教職員を含む)は厚生年金、会社員(公務員・私学学校教職員を含む)の被扶養配偶者は国民年金と公的年金制度は職業により加入する年金制度が異なる

- 国民年金は強制加入の制度

- 年金は老齢年金・障害年金・遺族年金の3種類

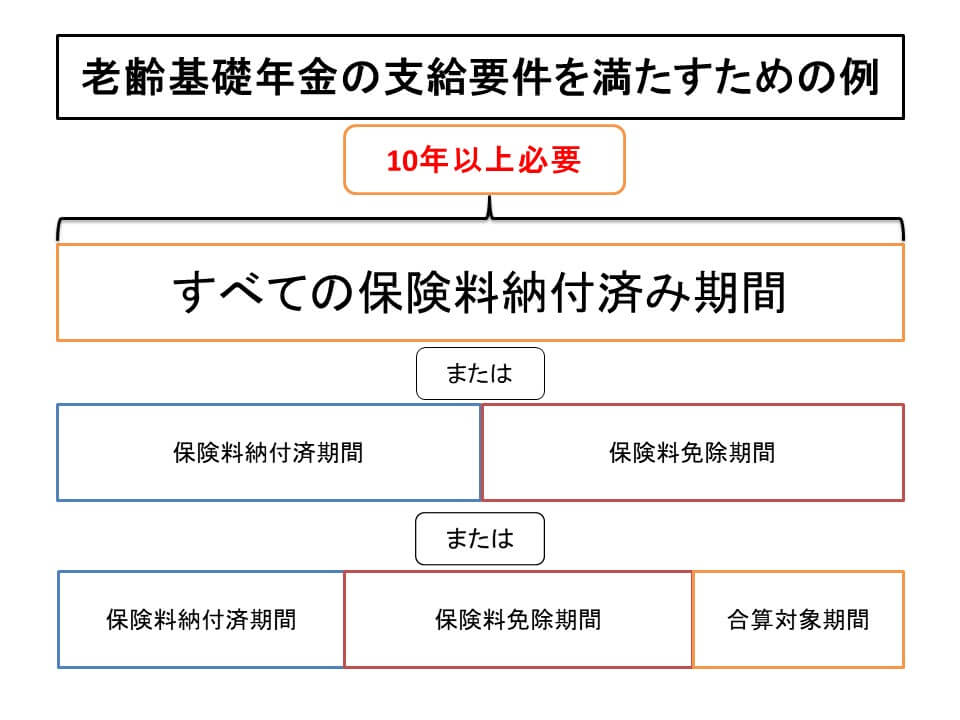

老齢基礎年金の支給要件とは

老齢基礎年金は、1~3号被保険者の人で、加入期間を満たせば、65歳から支給されます。

ただし、60歳から減額された年金の繰り上げ支給や、66歳~70歳までの希望する年齢から増額された年金の繰り下げ支給も可能です。

老齢基礎年金を受給するためには、原則、保険料納付済期間、保険料免除期間、合算対象期間が10年以上あることが条件です。(年金の額は、保険料納付期間に応じて決まります)

満額の老齢基礎年金を受け取るためには、原則20歳~60歳まで40年間保険料を納付しなければなりません。

任意加入制度とは、➀加入期間が足りない、➁老齢基礎年金額が少ないので増額したい場合に、厚生年金に加入していない時、任意で加入できる制度です。

60歳~64歳は➀、➁のとき、65歳~69歳は➀の目的で加入できます。

保険料納付済期間とは

保険料は20歳から60歳になるまでの40年間収める必要があり、原則この期間に保険料を納めた期間のこと。

保険料免除期間とは

保険料の納付が困難な人は、申請すれば保険料の納付が免除されることがあります。

*生活保護を受けている人、障害年金1・2級の受給者は法定免除

*所得が少なくて生活が困難な方のための「全額免除」{半額免除」「4分の1免除」「4分の3免除」

*学生納付特例の「申請免除」、「若年者納付猶予や一定の失業者免除」など

合算対象期間(カラ期間)とは

年金額にはカウントされませんが、老齢基礎年金が受けられるかどうかをみるための加入期間(資格期間)としてカウントできます。

・会社員の妻で国民年金に任意加入できた期間で、任意加入しなかった期間(第3号被保険者制度ができる前)

・海外居住の日本人で、国民年金に任意加入できたのに任意加入しなかった期間等

国民年金保険料と納付方法(第1号被保険者)

国民年金保険料は、年齢や収入に関係なく一定の金額で、加入した月から納めます。

保険料は定額で1か月16,610円(2021年度保険料)

*2号・3号被保険者の保険料は厚生年金保険料に含まれます。

納付方法は以下の4種類で納付期限は翌月末までで、一定の期間の保険料をまとめて支払うと割引制度があります。(2年、1年、6か月分)

- 納付書(現金)

- 口座振替

- インターネット

- クレジットカード

口座振替には早割制度があり、当月末日振替にすると50円引きになります。

*納付した保険料は全額、納付した年の社会保険料控除対象となります。

まとめて支払う割引制度はこちらから参照できます⇒■

ポイント

- 国民年金保険料は、収入者や年齢に関係なく一定(2021年の保険料は1か月16,610円)

- 保険料の納付方法は➀納付書(現金)、➁口座振替、③インターネット、④クレジットカード

- 納付期間は翌月末日

- 収めた保険料は、全額が社会保険料控除対象

国民年金の保険料免除制度

国民年金保険料免除制度には、申請して承認を受ければ免除となる「申請免除」と、届出すれば免除となる「法定免除」があります。

申請免除とは

免除申請は所得に応じて免除される➀全額免除、➁4分の3免除、③半額免除、④4分の1免除があり、免除された期間の年金額は減額されます。

保険料免除の対象となる方は以下の通りです。

- 前年所得(収入)が一定基準以下の方

- 障害者または寡婦で、前年所得が125万円以下の方

- 失業、倒産、事業の廃止、天災などにあった方

- 生活保護法による生活扶助以外の扶助を受けていない方

- 特別障害給付金を支給されていない方

法定免除とは

法定免除とは、障害基礎年金または障害厚生年金の1級・2級を受けているときに生活保護法による生活扶助などのを受けているとき、届出により保険料の全額が免除されます。

ポイント

- 自営業、無職などの方には、「申請免除」と「法定免除」の保険料免除制度がある

- 免除申請には、所得に応じて「全額免除」、「4分の3免除」、「半額免除」、「4分の1免除」がある。

- 免除申請対象は申請者本人、申請者の配偶者、世帯主で、それぞれが一定基準に該当する場合

- 免除申請の保険料免除の承認期間は7月から翌年6月まで

- 法定免除は障害年金1級・2級、生活保護法による生活扶助を受けている場合や、ハンセン病療養所などの厚生大臣が指定する施設に収容されている場合が該当

老齢基礎年金の支給金額はいくら

老齢基礎年金の額は満額の場合、2021年度780,900円(月額65,075円)(2020年度は65,141円)ですが、保険料納付済期間や保険料免除期間により異なります。

満額出ない場合の計算方法は以下のとおりです。

老齢基礎年金の繰り上げ・繰り下げ支給とは

老齢基礎年金の支給は、原則として65歳に達した日(誕生日の前日)の翌月分からですが、65歳前にに請求して老齢基礎年金を受け取ることもできます。(繰り上げ支給)

この繰り上げ請求をした場合、受け取り開始年齢によって一定割合で年金額が減額されます。

また、66歳以後70歳までの間に請求して老齢基礎年金を受け取ることもできますが、受け取り開始年齢によって一定の割合で年金額が増額されます。(繰り下げ支給)

一度繰り上げ・繰り下げ請求をすると、一生同じ割合で、減額または増額された率の年金を受け取ることになります。

繰り上げ支給についてはこちら⇒■

繰り下げ支給についてはこちらを参照⇒■

ポイント

- 老齢基礎年金の支給は、原則として65歳に達した日(誕生日の前日)の翌月分から

- 繰り上げ支給とは、65歳前に請求することで、老齢基礎年金を受け取ることができる

- 繰り下げ支給とは、66歳以後70歳までの間に請求することで老齢基礎年金を受け取ることができること

- 繰り上げ・繰り下げ請求後に変更することはできなし

コメントを残す