広告

自動車保険で保険金を請求しても事故扱いにならず、等級に影響しない場合があります。

目次

ノーカウント事故

自動車保険では、以下の補償や特約だけの保険金請求は事故件数とは扱わず、ノーカウント事故となり等級に影響しません。

- 人身傷害保険

- 搭乗者傷害保険(死亡・後遺障害や医療関係特約)

- 弁護士費用特約

- ファミリーバイク特約

- 個人賠償責任保険

- 身の回り品を補償する特約

- 地震・噴火・津波車両全損時定額払い特約

- レンタカー代などの代車関連特約

これらの補償を同時に複数保険金請求しても事故扱いにならずノーカウント事故となります。

ただし、同時に対人賠償保険や対物賠償保険、車両保険などを請求していると、3等級事故扱いとなり、等級が3ランクダウンします。

車両保険の「車両保険無過失事故特約」が適用される事故

「もらい事故」の場合、基本的に過失割合は相手が100%となりますので、相手が加入している自動車保険の対物賠償保険で、車の修理費は全て賠償してもらえるのですが、修理費が車の時価額を上回る「経済的全損(時価額全損)」になると、修理費全額を賠償してもらえないために、自分が加入している車両保険を使うことになります。

この場合でも、「車両保険無過失事故特約」に加入していると、ノーカウント事故になり、等級に影響しません。

車の損害が物理的・技術的には修理が可能でも「車両時価額(車両の市場価格)」を「修理費額」が大きく超えるため、修理を行うことが経済的に損害賠償の観点で不相当とされる場合に「車両時価額」を損害の限度額とする考え方です。

たとえば相手自動車の修理費が80万円として、事故があった時のその自動車の時価額が50万円であった場合、損害額は50万円となってしまい、足りない30万円は相手の自己負担となってしまいます。

主なもらい事故の例

人身事故で自賠責保険の範囲内で解決した場合

自動車保険の対人賠償保険は、いわゆる「自賠責保険の上乗せ保険」の扱いなので、対人賠償保険は自賠責保険の支払い限度額を超えた場合に保険金を支払います。

自賠責保険の支払い限度額とは

自賠責保険はいわゆる「強制保険」と言われており、公道を走る自動車(四輪・二輪を問わず)は一部の用途車種を除き、加入することを義務胃付けされていますが、他人の死傷に対して、全ての損害を支払うわけではなく、補償に限度額が定められています。

自賠責保険の補償内容

| 支払い事由 | 支払い限度額 |

| ケガに対する損害 | 120万円 |

| 後遺障害による損害 | 4,000万円 |

| 死亡による損害 | 3,000万円 |

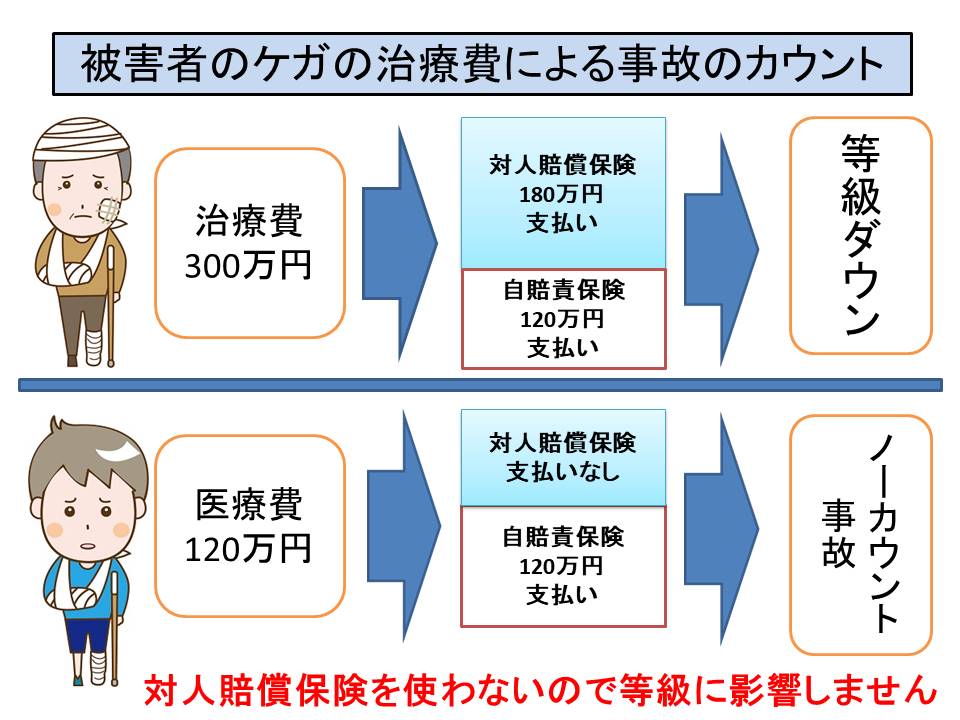

自賠責保険のケガに対する支払い限度額は120万円となっていますので、交通事故による被害者のケガの治療費が120万円を超えた分は、加害者の加入している自動車保険の対人賠償保険で支払うことになります。

人身事故で自賠責保険の範囲内で解決とは

加害者が加入している保険会社は、対人賠償保険を支払う場合に、自賠責保険を一括して支払いますが、被害者のケガの治療費が自賠責保険の支払い限度額(120万円)を超えないと、対人賠償保険を使わずに解決してくれます。

その場合は、対人賠償保険を使っていないので、ノーカウント事故となり、等級に影響しません。

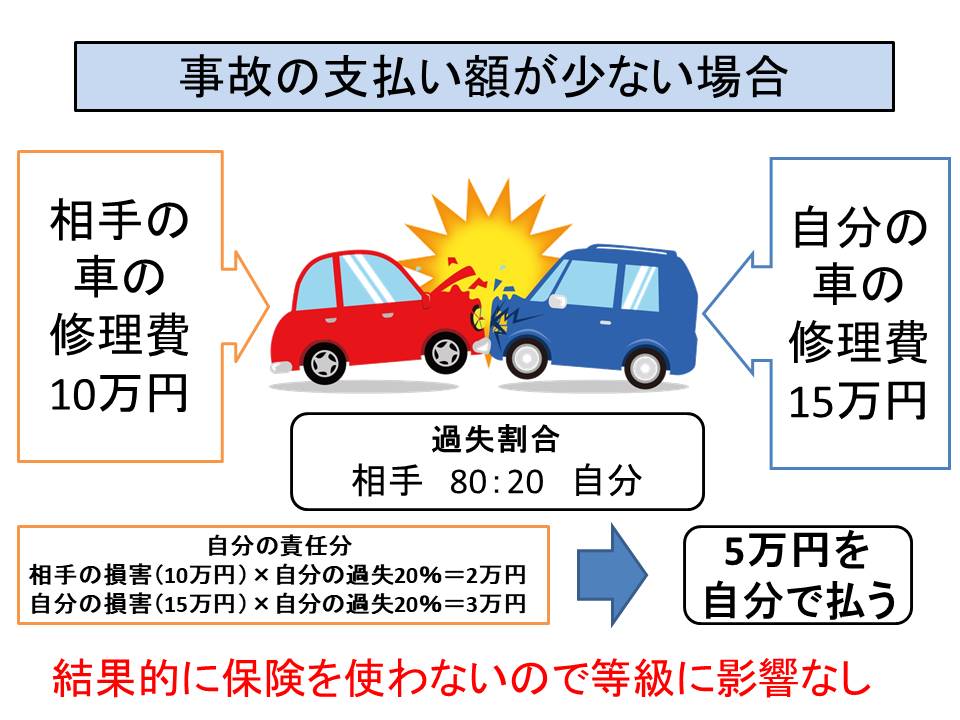

車の修理費などが少額で保険を使わなかった場合

車同士の事故や自損事故などの物損事故の場合で、相手の修理費や自分の車の修理費が少額で済んでしまった場合などは、事故処理担当者に全て交渉をやらせた後に、自動車保険を使わずに、自腹で支払うことも可能です。

このような場合も自動車保険を使わないので、ノーカウント事故となり等級に影響しません。

平成24年10月の等級制度改正により、事故で保険金を請求した人の保険料が大幅に高くなることを受けて、事故処理担当者は、事故処理の結果、支払い見込みの保険金が少額の場合、保険を使うかどうかを聞いてくれるようになりましたので、事故を起こしても自動車保険を使わずに、自分で支払う選択肢もありになっています。

まとめ

自動車保険は、事故を起こして保険金を請求すると、等級がランクダウンして翌年の保険料が大幅に高くなりますが、事故の種類や確定した損害の額によっては、ノーカウント事故になり、等級に影響しない場合があります。

特に、あまり大きな事故ではなく、損害の額が少なくなりそうな場合は、こまめに事故処理担当者に見込み損害額を確認するようにしましょう。

また、たとえ等級に影響するような事故を起こしても、更新の際に多くの保険会社から見積もりを取り寄せることで、事故前の保険料と同じくらいの保険料で自動車保険に加入することができます。

自動車保険の更新の際には、同じ保険会社に更新の手続きをする前に、一括見積りサービスを利用するなどして、比較検討し、保険料を節約することをおおすすめします。