広告

2018年11月14日2018年の自然災害の支払いが損保大手3グループで1兆円を超える予想との報道がありました。

2018年は6月の大阪北部豪雨から始まり、6月28日から7月8日にかけての西日本豪雨、台風20号、台風21号、台風24号、そして9月6日の北海道胆振東部地震と立て続けに自然災害が発生しました。

その結果、損保大手3グループの保険金支払いは、MS&ADホールディングスが4000億円超、SOMPOホールディングスが3000億円、東京海上ホールディングスは3000億円超となる見込み。

損害保険会社には、自然災害のような一度の災害や事故で巨額な保険金の支払いが発生しても、全額払えるような仕組みがあります。

目次

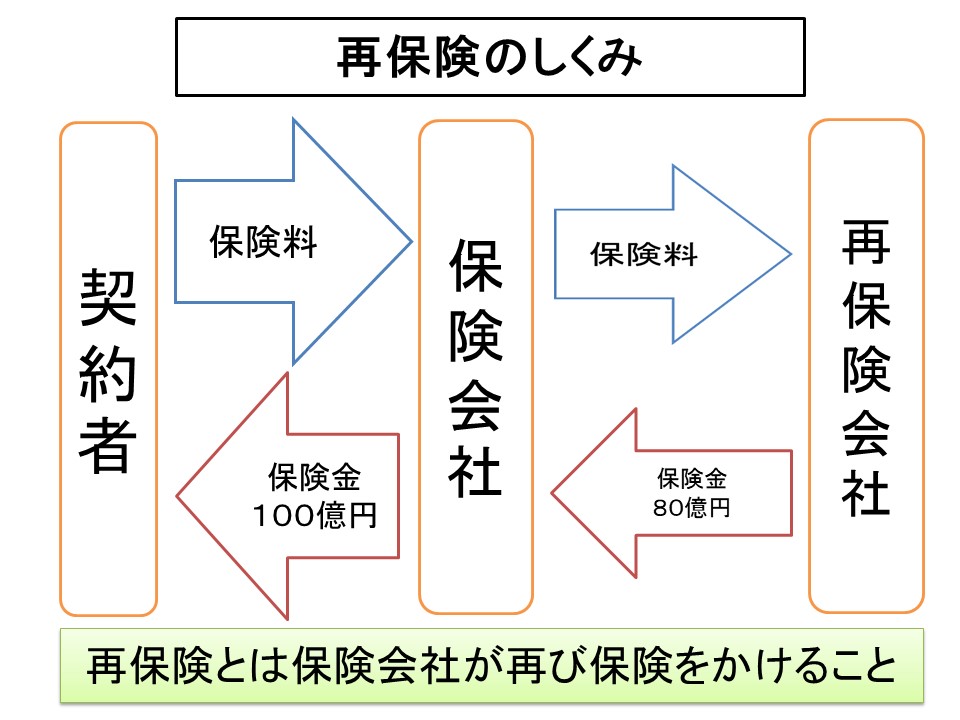

大規模災害に備える「再保険」とは

損害保険会社は、石油化学コンビナート、人工衛星、原子力発電所など、大規模物件の保険を引き受ける場合に、保険会社1社がその全額を自己の責任だけで負担するには巨額すぎる契約が多数存在します。

また、自然災害など巨大災害についても、巨額な保険金を支払う危険性がある場合を想定して、引き受けた保険の一部もしくは全部を他の保険会社に転売する仕組みがあり、それを「再保険」といいます。

この「再保険」の仕組みを活用することで、巨大災害によって多数の契約に同時に損害が発生し、多額の保険金を支払う可能性を考えずに契約を引き受けることができるのです。

保険会社は、引き受けた保険の一部または全部を再保険会社に販売し、更に再保険会社は再々保険会社に販売し、各保険会社は自分の支払い責任を少なくします。

再保険は世界的に行われている?

この再保険の仕組みは、日本だけでなく、世界的に行われていますので、日本に災害が少ない年でも、海外に大きな災害があると、日本の損害保険会社には全く関係ない訳ではなく、再保険を引き受けていれば、保険金の支払いが発生します。

2017年の北米で起きたハリケーン(バービー)等による再保険の支払いは、日本の大手損保3グループで約2450億円に達し、決算に大きく影響しました。

損害保険会社の貯金「異常危険準備金」

損害保険会社は「大数の法則」に基づき運営されていますので、普段起きている事故や災害の保険金は、問題なく支払いができるのですが、通常の予想を超えるような自然災害や大規模な事故に備えて自動車保険や火災保険などの種類ごとに、収入保険料の一部を積み立てています。

この積立金を「異常危険準備金」と言います。

異常危険準備金は、自動車保険や火災保険などの種目ごとに、毎年集めた保険料の5%を積み立てています。

国内大手損保グループの異常危険積立金残高は、2018年9月末現在で東京海上ホールディングス(東京海上日動など)が3467億円で、MS&ADインシュアランスグループホールディングス(三井住友海上やあいおいニッセイ同和など)が2581億円、SOMPOホールディングス損保ジャパン日本興亜など)が1447億円と、各損保グループでかなりの差があります。

異常危険準備金の取り崩しとは

損害保険会社の貯金である「異常危険準備金」は、いつでも自由に使えるわけではなく、一定期間の損害率が50%以上となった場合にのみ使うことが許されています。

2018年8月に一般社団法人 日本損害保険協会(会長:西澤 敬二)は、平成31年度の税制改正要望で、異常危険準備金の積み立て率を現行の5%から6%に引き上げることを盛り込んでいます。

これは、近年の異常気象による自然災害に対応するもので、損害保険会社の異常危険準備金が枯渇しないようにするためです。

過去30年の自然災害による支払い保険金

2018年に発生した自然災害による保険金支払額は、大きな被害を出した平成3年の、いわゆる「りんご台風(台風19号)」の被害を大きく超えた額になります。

過去30年の自然災害による保険金支払い(地震による支払いを除く)

| 発生した年 | 巨大自然災害 | 支払い保険金 |

| 平成3年 | 台風19号 | 5680億円 |

| 平成10年 | 台風7号 | 1599億円 |

| 平成11年 | 台風18号 | 3147億円 |

| 平成12年 | 東海豪雨 | 1030億円 |

| 平成16年 | 台風16号 | 1210億円 |

| 台風18号 | 3874億円 | |

| 台風23号 | 1380億円 | |

| 平成18年 | 台風13号 | 1320億円 |

| 平成23年 | 台風15号 | 1123億円 |

| 平成26年 | 2月雪害 | 3224億円 |

| 平成27年 | 台風15号 | 1642億円 |

| 平成29年 | 台風21号 | 1217億円 |

自然災害多発で問われる損害保険会社の支払い体制

2018年は6月の大阪北部豪雨から始まり、9月6日の北海道胆振東部地震と立て続けに自然災害が発生しましたので、大手損害保険会社は十万件以上の事故を受け付けており、その支払い体制が問われています。

確かに台風21号の発生後には、あまりに多くの事故が発生したために、各社の事故受け付けフリーダイヤルは繋がりにくく、大きな混乱が発生していました。

損害保険会社が保険金を支払う場合、事故が起きた建物や自動車などの物件を調査して、被害額を算定してから保険金を支払うのですが、事故物件を調査するのは、普通の社員ではなく、専門の鑑定ができる調査員に限られます。

自然災害の規模が大きい場合、事故受け付け件数が膨大な数になるために、その受付入力が追い付かず、日本全国から社員を集めてその業務に対応させるので、通常の業務に支障が出ることがありますが、2018年のように自然災害が多発した場合に備えて、大手損害保険各社は事故処理体制を独自に改革していました。

東京海上日動社は、大規模災害時に被災地に集中する事務作業を全国の拠点に分散する仕組みである「マルチロケーション」を構築していました。

これまでは大規模災害時に多くの社員が被災地の応援に駆け付けていましたが、2012年に導入した「Gネット」というシステムで、被災地に社員を集めることなく、全国のどの拠点からも事故の登録業務ができる体制になり、現在は自身の拠点に居ながら被災地の支援業務に当たれるようになっています。

損保ジャパン日本興亜社は、広域災害時にRPA(ソフトウエアロボットによる業務自動化)を活用する取り組みを進めており、人手が必要な事務作業をソフトウエアロボットで代行し、事故受付から保険金支払いまでの時間を短縮することができるようになる見込みです。

MS&ADホールディングスの三井住友海上火災社とあいおいニッセイ同和社は、大規模災害時は事故物件の損害調査が過度に集中するため、ノウハウを持った調査員が不足することをカバーできる、「遠隔査定」を取り入れました。

これは、スマートフォンやタブレット端末を携帯した応援の社員が災害現場に行き、損害現場の映像を調査員に送る仕組みで、調査員は時間を要しがちな被災地での移動や現場の段取りを別の社員に任せ、届いた現場の映像を確認しながら査定を進めることができるシステムです。

まとめ

2018年に連続して発生した自然災害は、来年以降も発生する可能性が高く、火災保険の保険料は必ず値上げされることが予想されます。(2019年にも火災保険の保険料の値上げが予定されています)

火災保険の保険期間は、基本的に1年ですが、最長10年まで長期契約が可能です。

今後火災保険の保険料が大幅に値上げされることが予想されますので、今の保険料で10年先まで加入できる「10年一括払い」に切り替えておくことをおすすめします。

コメントを残す