広告

2021年6月に損害保険料算出機構は自動車保険の参考純率について、平均3.9%の引き下げとなる届出を行いました。(当初は3.8%の届出でしたが、9月22日に3.9%に修正)

また、同時に直近の保健統計等に基づいて料率区分ごとの較差(割増引率)も見直されています。

損害保険会社各社をこの届出を受けて、2023年1月から自動車保険の保険料を改定します。

目次

自動車保険の保険料値下げの背景とは

今回自動車保険の保険料が値下げされる背景は、衝突被害軽減ブレーキなどの安全支援システムの普及(安全運転サポートカー)により、交通事故が減少しており、警察庁の統計によると、交通事故発生件数のピークは2004年の952,720件で、その年の死傷者数は1,191,053人(負傷者数:1,183,617人、死者数:7,436人)でしたが、2020年では、交通事故発生件数が309,178件、死傷者数372,315人(負傷者数:369,476人、死者数:2,839人)と大幅に減少しています。

前回参考純率が引き下げられた2017年から比べても、安全運転サポートカーの大幅な普及により、交通事故発生件数は472,165件から309,178件へと約35%減少し、死傷者数は584,544人から372,315人と約36%減少しています。

その結果、損害保険会社が事故の時に支払う保険金が減少し、自動車保険から発生する利益が大幅に増えているのです。

自動車保険の保険料の仕組み

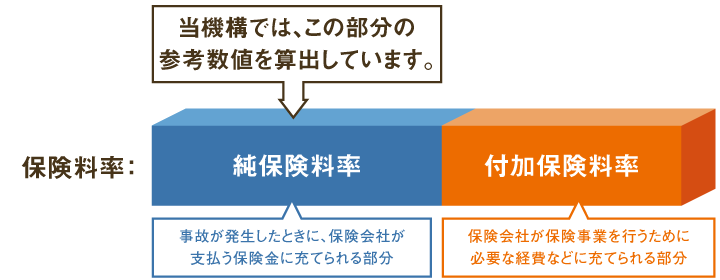

契約者が支払う自動車保険の保険料は、事故が発生したときに保険会社が支払う保険金に充てられる純保険料と保険会社が事業を行うために必要な経費などに充てられる付加保険料に分けられます。

参考純率というのは、保険会社が純保険料率を算出する際の目安となる数値なので、保険会社が参考純率をどのように使用するかは保険会社の判断に任されており、付加保険料率は各保険会社が独自に算出しているため、実際の自動車保険の契約で保険料がどのように改定されるかは各保険会社で異なります。

本当に3.9%も安くなるのか

自動車保険の保険料は、損害保険会社の中では大きなウエイトを占めていて、多い会社で全体の収入保険料の50%以上を占めています。

売り上げの多くを占める自動車保険料の保険料が3.9%も減ってしまうと、保険会社全体の保険料収入が大きく減少してしまします。

そのために、各保険会社は保険料の減少を抑えるために、従来は任意で加入できた特約などを強制加入に変えたり、無料で提供していたサービスの一部(ロードサービスに付随するいろいろな費用など)を有料にしたりします。

その結果、保険料の減少幅が小さくなり、最終的な保険料はごくわずかな値下げに抑えられたりします。

前回の損害保険料率算出機構が2017年5月11日に届け出た、8.0%もの引き下げが、最終的には2%程度の保険料ダウンに抑えられていました。(会社により下げ幅は異なります)

大手損害保険会社が自動車保険の保険料を安くできない事情とは

国内の大手損害保険会社は、自動車保険以外にも火災保険や傷害保険など多くの損害保険を販売していますが、近年の異常気象の影響で火災保険が大幅な赤字になっていて、自動車保険の収益がその赤字を埋めているのが現状です。

安全運転サポートカーの普及で交通事故が減少して支払い保険金が減り、大きな黒字要素になっている自動車保険の保険料を3.9%も安くすることは、保険会社の経営に大きな影響を与えてしまうので、現状の保険料レベルを維持しようとします。

大手損害保険会社では、東京海上日動社とあいおいニッセイ同和社は現状維持で、損害保険ジャパンと三井住友海上社が0~1%の値下げの見込みです。(日本経済新聞の報道から)

事故を起こした人の保険料が大幅アップになる

一般の人が加入する自動車保険は、ノンフリート等級制度で運用されていて、事故を起こさず保険金を請求しないと、毎年保険料が安くなり、保険金を請求すると保険料が高くなりますが、今回の改定でノンフリート等級に適用される「保険料の割引率」が変更になります。

この改定で、最も大きく変更になるのは、1等級から5等級の割引(割増)率です。

これは、事故を起こして保険金を請求した人からは、より多くの保険料を払わせる趣旨の改定です。

改定内容は以下の通りです。

| 改定前 | 改定後 | |||

| 無事故 | 事故有 | 無事故 | 事故有 | |

| 1等級 | 64%割増 | 108%割増 | ||

| 2等級 | 28%割増 | 63%割増 | ||

| 3等級 | 12%割増 | 38%割増 | ||

| 4等級 | 2%割引 | 7%割増 | ||

| 5等級 | 13%割引 | 2%割引 | ||

| 6等級 | 19%割引 | 13%割引 | ||

| 7等級 | 30%割引 | 20%割引 | 27%割引 | 14%割引 |

| 8等級 | 40%割引 | 21%割引 | 38%割引 | 15%割引 |

| 9等級 | 43%割引 | 22%割引 | 44%割引 | 18%割引 |

| 10等級 | 45%割引 | 23%割引 | 46%割引 | 19%割引 |

| 11等級 | 47%割引 | 25%割引 | 48%割引 | 20%割引 |

| 12等級 | 48%割引 | 27%割引 | 50%割引 | 22%割引 |

| 13等級 | 49%割引 | 29%割引 | 51%割引 | 24%割引 |

| 14等級 | 50%割引 | 31%割引 | 52%割引 | 25%割引 |

| 15等級 | 51%割引 | 33%割引 | 53%割引 | 28%割引 |

| 16等級 | 52%割引 | 36%割引 | 54%割引 | 32%割引 |

| 17等級 | 53%割引 | 38%割引 | 55%割引 | 44%割引 |

| 18等級 | 54%割引 | 40%割引 | 56%割引 | 46%割引 |

| 19等級 | 55%割引 | 42%割引 | 57%割引 | 50%割引 |

| 20等級 | 63%割引 | 44%割引 | 63%割引 | 51%割引 |

| 新規契約 | ||

| 改定前 | 改定後 | |

| 6等級 | 4%割増 | 3%割増 |

| 7等級 | 34%割引 | 38%割引 |

今回の自動車保険改定は、損害保険料料率算出機構が届出た参考純率が3.9%値下げとなっていますが、実際に損害保険会社が決定する保険料は小さな値下げ幅になります。

しかしながら、事故を起こして1等級から5等級になる人は大幅な値上げとなっていますので、期待するほど保険料が安くなることはないと思われます。

但し、火災保険を扱わず、自動車保険だけを扱っているダイレクト型自動車保険は、もっと大幅な値下げを行ってくれる可能性があります。

コメントを残す