広告

損害保険料率算出機構が、5月11日に自動車保険の参考純率変更を金融監督庁に変更の届出を行い、5月30日付けでニュースリリースを行いました。

その内容は、大きく分けて2点となります。

①料率区分ごとの格差などを見直す。

②自動車保険の参考純率を平均8%引き下げる

改定の背景

損害保険料率算出機構が今回自動車保険の保険料を大幅に引き下げた理由は、自動車1台あたりの支払い保険金が減少したことと、ノンフリートの「等級」制度を最近の事故の傾向に合わせて見直したためです。

衝突被害軽減ブレーキ(自動ブレーキシステムなど)などの自動車の安全技術の向上により、対物賠償責任保険や車両保険などの保険金支払いが減少したことが最大の理由と考えられます。

目次

料率区分などの見直し

2015年のデータをもとに、等級制度などの見直しが行われました。

家族限定の運転者範囲区分の廃止

保険料を決める要素に、「運転者範囲」の条件ががありますが、現在は「運転者の限定なし」「家族限定」「本人・配偶者限定」の3区分(保険会社によっては「本人限定」の設定もあります)ありますが、このうち、「運転者を限定しない」区分と「家族限定」区分の間のリスク格差がほとんどなくなってきている傾向であり、「家族限定」の区分自体の意味がなくなってきたことや、最近の世帯構成やライフスタイルの変化などもあり、今回の改定で「家族限定」の区分が廃止されました。

もともと家族限定で契約した場合の割引率が1%程度であり、存在する意味があまりありませんでした。

この家族限定範囲の廃止は、2018年1月の改定では見送られ、2018年10月以降となりそうです。

新規契約の割増引き率の見直し

自動車保険の「等級制度」は、過去の事故歴などで、割増引き率が決定されるしくみで、新たに自動車保険に加入した人は、一律6S等級になりまが(セカンドカー割引が使える場合は7S等級)、若者の契約者の事故が多かったこともあり、同じ新規契約でも、年齢条件(全年齢・21歳以上補償・26歳以上補償)によって割増引きに格差がありました。

しかしながら、最近では継続契約も含め、年齢条件間のリスク格差がはっきりしてきていて、新規契約だけ年齢条件による割増し引きを設けている必然性がなくなってきています。(もともと年齢条件で保険料が変わってくるのに、更に新規契約だけ年齢条件による割増引きを適用することがおかしい)

現在の新規契約の割増引き

| 全年齢 | 21歳以上補償 | 26歳以上補償 | |

| 6S等級 | 28%割増 | 3%割増 | 9%割引 |

| 7S等級 | 11%割増 | 11%割引 | 40%割引 |

*保険会社独自に35歳以上補償も設定している会社もあります。

改定後の新規契約の割増引き

| 全年齢 | 21歳以上補償 | 26歳以上補償 | |

| 6S等級 | 一律4%割増 | ||

| 7S等級 | 一律34%割引 | ||

現在は全年齢で契約すると、6S等級の場合、最初から28%も割増が付いて、非常に高い保険料での契約になっていますが、それがかなりの値下げとなります。(2018年1月改定では各社導入が見送られましたが、次回以降の改定で導入される見込みです)

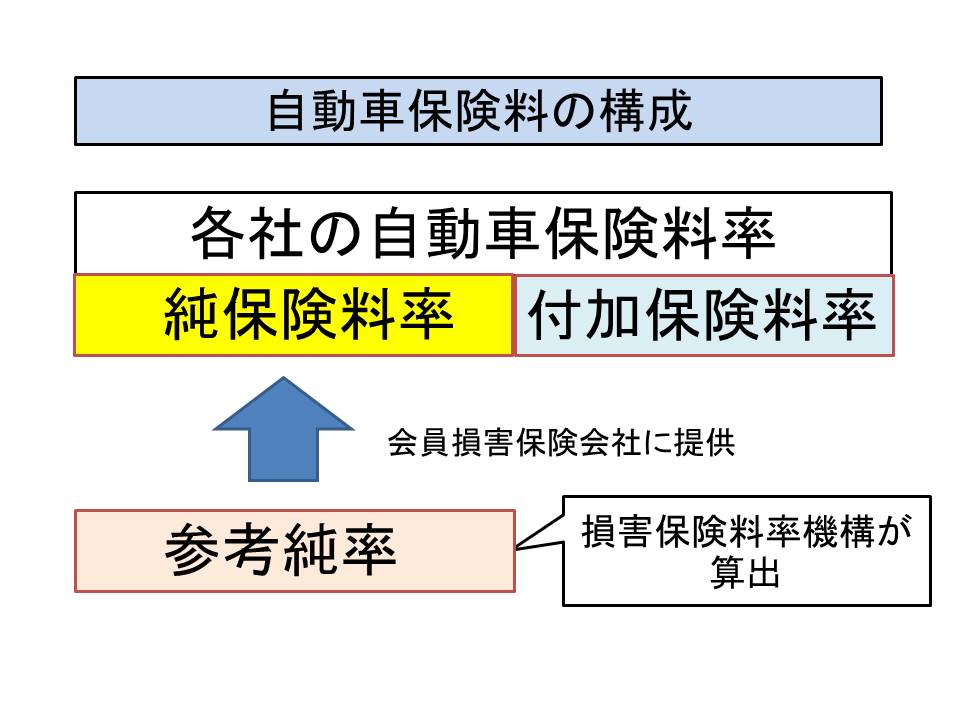

自動車保険の参考純率の平均8%引き下げ

今回の損害保険料率算出機構の発表の目玉は、何といっても自動車保険の参考純率を約8%値下げすることですが、それでは、私たちが支払う自動車保険の保険料が、そのまま約8%安くなるのでしょうか。

自動車保険などの損害保険の保険料は、事故が発生した場合に損害保険会社が保険金を支払う部分(純保険料)と保険会社が保険事業を営むための経費などに充てられる(付加保険料)の2階建てになっています。

保険料を構成する「純保険料」を決めるのに、損害保険会社1社だけのデータでは、データ量が少なく、正確な損害率などを把握できないため、損害保険料率算出機構が全ての会員損害保険会社からデータを集め、業界全体での損害率などを算出し、「参考純率」として提供しています。

2018年1月の値下げは平均2%~3%くらい

参考純率とは、あくまで参考なので、各損害保険会社は、それぞれその会社の事情に応じてアレンジしますので、全ての自動車保険が一律8%安くなる訳ではありません。

各損害保険会社は、自社の付加保険料や得意としている車種や、年齢条件などを、他社と比べて競争力を保ちながら、新しい保険料を決めますが、自動車保険は代理店型の損害保険会社の売り上げ全ての約50%を占めていて、平均8%も保険料を下げると、売り上げが大幅にダウンしてしまい、それこそ保険会社として死活問題になります。

そのために、保険料水準は一応安くしますが、いままで特約として保険料を追加でもらっていた補償を標準装備として、なんとか保険料が下がらないようにしますし、2018年1月の保険料改定では、今回の参考純率引き下げによる保険料引き下げは一部先送りして、自動ブレーキ割引9%の採用と、全体的に保険料は2%~3%前後引き下げになります。

しかしながら、自動ブレーキや自動運転の普及などで、事故率が大幅に低下している現状では、今後自動車保険料の改定の都度保険料がどんどん安くなってくるのは間違いないでしょう。

今回の参考純率が採用された場合の値下げ率の例(損害保険料率算出機構ニュースリリースから引用)

自家用普通乗用車・自家用小型乗用車の場合

試算条件

20等級、対人・対物・搭乗者・車両クラス全て4クラス、対人賠償保険:無制限、対物賠償保険:無制限、搭乗者傷害保険:1,000万(入院10,000円 通院5,000円)車両保険:150万(オールリスク)

契約例 年齢条件と記名被保険者年齢 運転者限定 年齢条件 記名被保険者年齢 本人・配偶者 家族限定(廃止) 限定なし 対人賠償責任保険対物賠償責任保険搭乗者傷害保険

セットの場合全年齢 ー ▲8.3% ▲8.3% ▲9.2% 21歳以上補償 ー ▲9.1% ▲9.2% ▲10.1% ~29歳 ▲6.4% ▲6.2% ▲7.1% 26歳以上補償 30歳~39歳 ▲7.0% ▲6.8% ▲7.7% 40歳~49歳 ▲8.4% ▲8.2% ▲9.2% 50歳~59歳 ▲8.7% ▲8.5% ▲9.4% 60歳~69歳 ▲13.9% ▲13.7% ▲14.6% 70歳~ ▲5.4% ▲5.2% ▲6.1% 車両保険付きでは

契約例 年齢条件と記名被保険者年齢 運転者限定 年齢条件 記名被保険者年齢 本人・配偶者 家族限定(廃止) 限定なし 対人賠償責任保険対物賠償責任保険搭乗者傷害保険

車両保険

セットの場合全年齢 ー ▲10.5% ▲10.5% ▲11.4% 21歳以上補償 ー ▲11.3% ▲11.3% ▲12.2% ~29歳 ▲10.5% ▲10.3% ▲11.2% 26歳以上補償 30歳~39歳 ▲11.4% ▲11.2% ▲12.1% 40歳~49歳 ▲13.1% ▲12.9% ▲13.8% 50歳~59歳 ▲13.0% ▲12.8% ▲13.7% 60歳~69歳 ▲16.3% ▲16.1% ▲17.0% 70歳~ ▲6.1% ▲6.0% ▲6.9%

自家用軽四輪乗用車の場合

試算条件

20等級、対人賠償保険:無制限、対物賠償保険:無制限、搭乗者傷害保険:1,000万(入院10,000円 通院5,000円)車両保険:75万(オールリスク)

契約例 年齢条件と記名被保険者年齢 運転者限定 年齢条件 記名被保険者年齢 本人・配偶者 家族限定(廃止) 限定なし 対人賠償責任保険対物賠償責任保険搭乗者傷害保険

セットの場合全年齢 ー +7.3% +7.3% +6.2% 21歳以上補償 ー +5.5% +5.4% +4.3% ~29歳 +8.3% +8.6% +7.5% 26歳以上補償 30歳~39歳 -7.1% +7.3% +6.3% 40歳~49歳 +5.1% +5.3% +4.3% 50歳~59歳 +5.0% +5.2% +4.1% 60歳~69歳 ▲0.6% ▲0.4% ▲1.4% 70歳~ +9.2% +9.4% +8.3% 車両保険付きの場合

契約例 年齢条件と記名被保険者年齢 運転者限定 年齢条件 記名被保険者年齢 本人・配偶者 家族限定(廃止) 限定なし 対人賠償責任保険対物賠償責任保険搭乗者傷害保険 車両保険 セットの場合 全年齢 ー +0.9% +0.9% ▲0.2% 21歳以上補償 ー ▲0.2% ▲0.3% ▲1.3% ~29歳 +0.9% +1.0% +0.0% 26歳以上補償 30歳~39歳 ▲0.3% ▲0.2% ▲1.2% 40歳~49歳 ▲2.4% ▲2.2% ▲3.2% 50歳~59歳 ▲2.3% ▲2.1% ▲3.1% 60歳~69歳 ▲6.0% ▲5.9% ▲6.8% 70歳~ +5.1% +5.3% +4.2%

自家用普通乗用車と自家用小型乗用車は、概ね保険料は値下げになりそうですが、車両保険を付けた方がより値下げ率が大きくなる傾向です。

また、軽四輪乗用車は、逆に値上げの方向であり、車両保険を付ければ、今の水準とあまり変わらなくなります。

自動ブレーキ(ASV)割引9%が導入される

今回の保険料値下げは、自動車事故が減り、自動車保険の支払いが減ったために、損害保険会社の収支が大幅に改善したことが要因になっていますが、この自動ブレーキ(衝突被害軽減ブレーキ)を装着している車には、「自動ブレーキ(ASV)割引」が導入されます。

割引を受けるための条件は、発売後3年以内の車が対象で、割引率は9%です。

今回の自動ブレーキ割引は、自家用普通乗用車と自家用小型乗用車、自家用軽四輪乗用車の3車種が対象です。

自家用軽四輪乗用車については、2020年1月1日までに、自家用普通乗用車・自家用小型乗用車と同じ、「型式別料率制度」を導入する見込みです。

*現在自家用軽四輪乗用車は、型式別の保険料ではなく、全車種一律の保険料が採用されています。

まとめ

今回の損害保険料率算出機構の参考純率改定を受けて、各損害保険会社は今後自動車の保険料を値下げしていきますが、その値下がりした保険料の恩恵を受けられるのは、2018年1月以降に始まった自動車保険からになります。

2016年度の代理店型自動車保険会社の決算は、大きな利益を計上できていますが、これは、2013年10月に今の等級制度に改定され、この時の改定で、事故を起こした人の保険料が大幅にアップするしくみになったことと、自動車の自動ブレーキシステムなどの普及で事故自体が減少しているからです。

保険料の値下げ幅は、その損害保険会社の体力と損害率や事業費率でマチマチになることが予想されますが、代理店型自動車保険会社はそこそこ段階的に値下げをしてくるでしょう。

ダイレクト型自動車保険会社は利益が出ている会社とそうでない会社が極端なので、実際にどれくらい保険料が安くなるかは、はっきりしませんが、やはり自動車保険の保険料が安くなるのは、おおいに歓迎したいですね。

コメントを残す