もらい事故(被害事故)の代表的な4パターン

もらい事故は、交通事故の約30%を占めていて、かなりの確率で自分に全く責任がない被害者になることがあります。

もらい事故(加害者の過失割合が100%)の主な例は以下の4パターンです。

ⒷがⒶに後ろから追突した事故

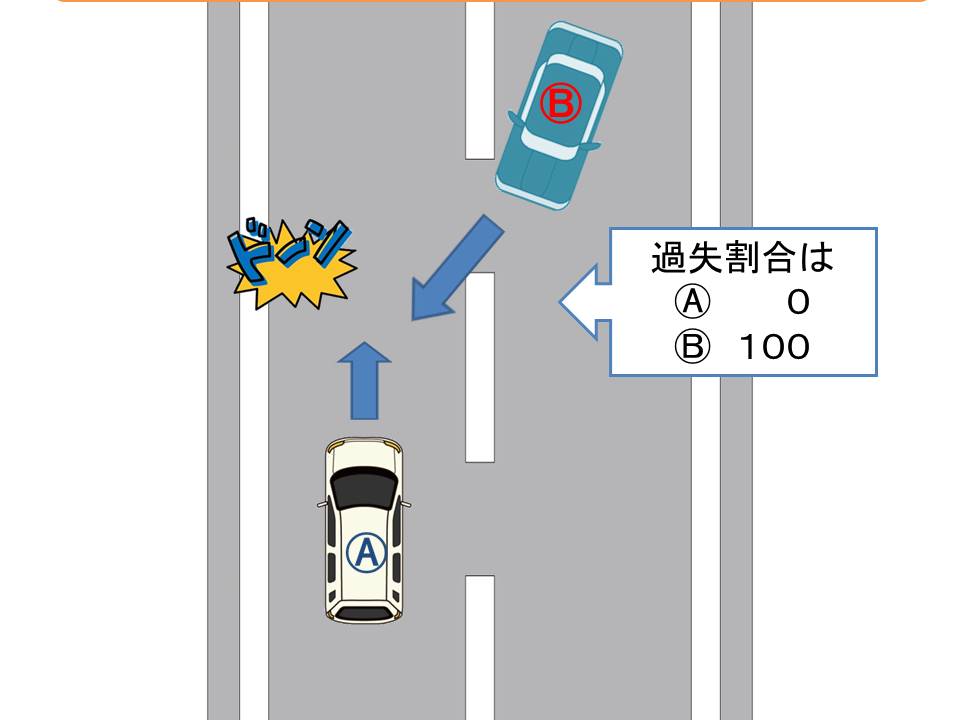

Ⓑが反対車線にはみ出してⒶと衝突した事故

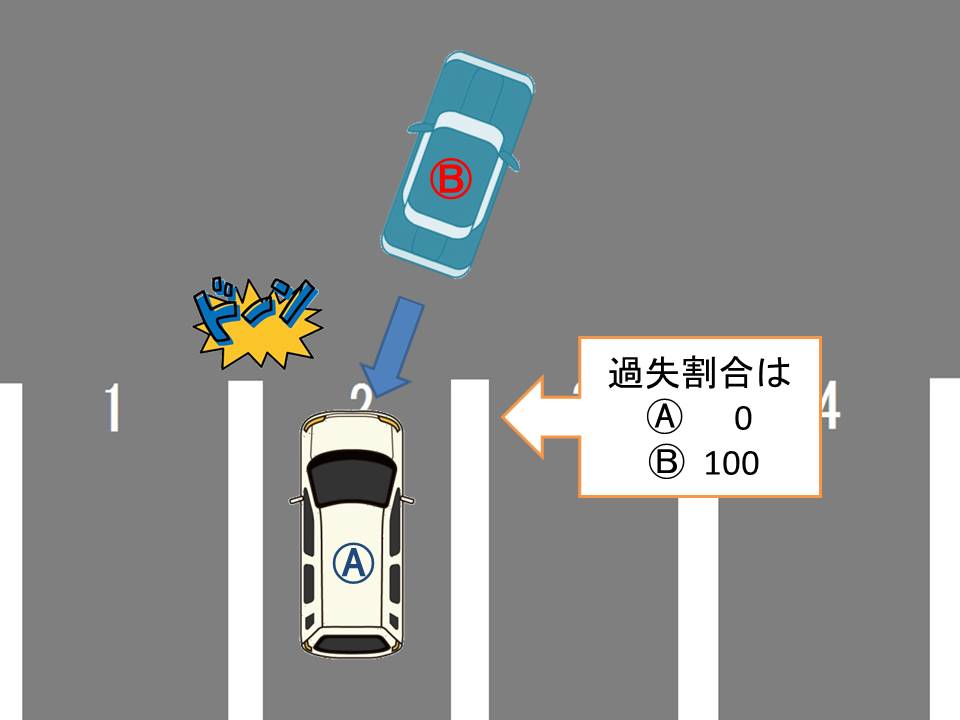

Ⓑが赤信号を無視して交差点に進入してⒶと衝突した事故

駐停車しているⒶにⒷが衝突した事故

この代表的な4パターン以外でも、相手がスピードオーバーなどで、悪質だったりすると、相手が100%責任がある事故になる場合もあります。

もらい事故の時に必ずやっておきたい4つのこと

相手が100%悪い「もらい事故」の場合に、必ずやっておきたいことは

警察に交通事故届けを出す

警察への届け出は運転者の義務(道路交通法72条1項)なので、必ず警察に連絡しましょう。

交通事故の時に、物損事故の場合は、必ずしも交通事故届けを出さなくても、加害者が加入している自動車保険に保険金請求を出すことはできますが、見知らぬ加害者が、必ず事故の損害賠償をしてくれるとは限りません。

自動車保険の加入率は、100%ではないので、無保険で走っている車や、自動車保険に加入していても、年齢条件や運転者範囲の関係で、自動車保険が使えない場合もあります。

また、自動車保険の保険料を分割で支払っている人で、保険料の支払いが滞っていて、自動車保険が使えない状態で運転している人もかなりの確率で存在します。

そんな加害者から賠償金を払ってもらうには、事故の証拠となる「交通事故届け」は後日必ず役に立ちます。

自分が加入している自動車保険にも事故の受付をしておく

事故の相手が100%悪い「もらい事故」の場合、自分が加入している自動車保険の損害保険会社は事故の相手との交渉をしてくれません。

これは、自動車保険で補償されている「示談交渉サービス」が、相手の損害についての交渉に限られているためで、自分の車の損害やケガなどについて、自分が加入している自動車保険の損害保険会社は、加害者(または加害者が加入している自動車保険の損害保険会社)と交渉ができないのです。

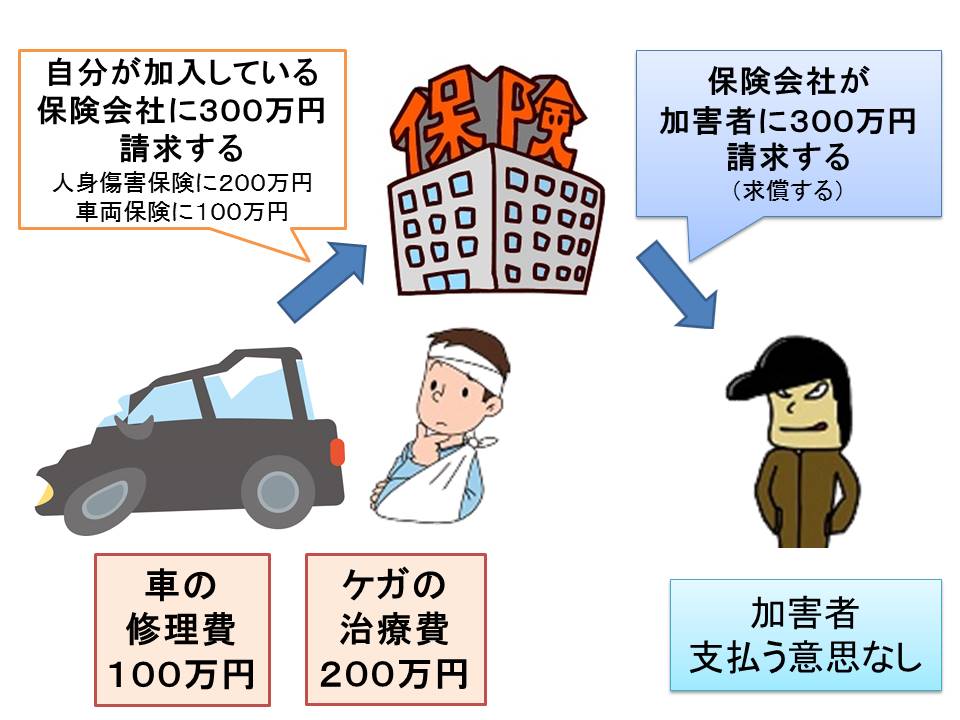

相手が100%悪い事故の場合、自分が加入している自動車保険は、事故の相手や相手の自動車保険の事故担当者とは交渉をしてくれませんが、自分の加入している自動車保険に保険金請求ができる場合があります。

もらい事故の時でも自分が加入している自動車保険に請求できるものは

搭乗者傷害保険

搭乗者傷害保険は、交通事故でケガなどをして、相手から治療費を払ってもらっていても、別枠で請求することができますので、入院や通院などをした場合や後遺障害が発生した場合など、保険金を請求できる場合があります。(搭乗者傷害保険の死亡・後遺障害の補償や、入院・通院などの医療特約に加入している場合)

人身傷害保険の傷害一時金など

人身傷害保険は、交通事故などで、自分や同乗者がケガをしたり、死亡・後遺障害などの被害が発生しても、相手が100%悪いもらい事故の場合は、保険金請求はできないのですが、特約などで「傷害一時金」が付いていると、相手からの治療費などの賠償金の支払いに関係なく、請求することができます。

また、加入している自動車保険によっては、差額ベッド代や入院時の家事代行費用、ペットシッター代などが支払い対象になる人身傷害保険もありますので、加入している損害保険会社に相談することも必要です。

搭乗者傷害保険や、人身傷害保険の傷害一時金などは、保険金を請求しても「ノーカウント事故」なので、事故扱いにはならず、等級に影響しませんので、翌年保険料が高くなったりしません。

その他請求できるもの

もらい事故の加害者が、自動車保険に加入していない場合や、加入していても、賠償金を支払う意思がないような場合に、自動車の修理費やケガの治療費などを、自分が加入している自動車保険に請求をして、その金額を損害保険会社から加害者に請求してもらうことも可能です。

弁護士費用特約の利用を検討する

最近は加入しておくことが一般的になった「弁護士費用特約」ですが、あまり利用されていないのが実情です、

「もらい事故」に遭った時、「弁護士費用特約」に加入していれば、相手の保険会社との交渉を弁護士に依頼する費用が支払われます。(多くの自動車保険では弁護士費用300万円 法律相談費用10万円まで補償されます)

「もらい事故」では、自分が加入している自動車保険の事故担当者は、加害者や加害者が加入している自動車保険の事故担当者との交渉を代行してくれませんので、自分が直接交渉をする必要があります。

しかしながら、自分が受けた損害の交渉をすることは、なかなか難しいのが現状で、特に加害者が自動車保険に加入していない為に、賠償資力が乏しい場合などは、ほとんど自力での交渉は不可能です。

また、加害者が自動車保険に加入していても、自動車保険の事故担当者は、交渉のプロであり、相手のペースで交渉が成立する可能性が高くなります。

そこで、せっかく加入している「弁護士費用特約」を使って、賠償金の交渉を弁護士に任せてしまうことをおすすめします。

事故の交渉を弁護士に依頼することのメリット

事故の賠償金の交渉を弁護士に任せて有利になる場合があります。

人身事故の場合

人身事故で被害者になった時に、相手に請求できる主なものは、以下の通りです

- ケガなどの治療費

- 通院や入院に必要な経費(交通費など)

- 休業損害(仕事を休んだため、減った給料など・・・専業主婦でも日額5,700円が認められます)

- 慰謝料など

自動車保険の支払い基準は、自賠責基準と自動車保険基準、そして弁護士基準と3種類ありますが、その基準額の比較は弁護士基準が一番高いために、弁護士に交渉を依頼した方が受け取れる賠償金が多くなります。

特に休業損害や慰謝料などはより多くの賠償金を受け取れますし、万が一後遺障害が発生した時も有利な交渉ができますので、交通事故の面倒な交渉は弁護士に任せてしまうことをおすすめします。

物損事故の場合

物損事故だけの場合でも、弁護士に交渉を依頼した方が有利になる場合があります。

物損事故で被害者になった時に、加害者に請求できる主な物は以下のとおりです。

- 車などの修理代または被害を受けた車の時価額

- 車が壊れたことで発生する休車損害(営業車など)

- 事故による車の格落ち損害など(新車登録から1年~2年くらいの車がが交渉できる目安になります)

物損事故の場合は、弁護士に交渉を依頼しても、あまりメリットがないと思っている人が多いのですが、加害者の事故担当者があまり認めたがらない、車の休車損害や格落ち損害などは、弁護士が交渉することで認めることも少なくありません。

まとめ

交通事故の約30%は相手が100%悪い「もらい事故」ですが、加害者が自動車保険にしっかり加入していて、誠意をもって対応してくれれば、あまり問題にはなりませんが、その反面、自動車保険に加入していなかったり、加入していても使えない状態の加害者は少なくありません。

そのためにも、「もらい事故」の被害者になった時は、しっかり警察に届け出て、更に自分が加入している自動車保険にも事故届けを出した上で、弁護士費用特約を利用し、面倒な交渉は弁護士に任せることをおすすめします。

弁護士費用特約は自動車保険全体の80%程度の加入率があるのに、あまり利用されていないのは、一般的に弁護士に対して敷居が高いイメージがあるからと思いますが、せっかく加入している弁護士費用特約はおおいに利用すべきです。