広告

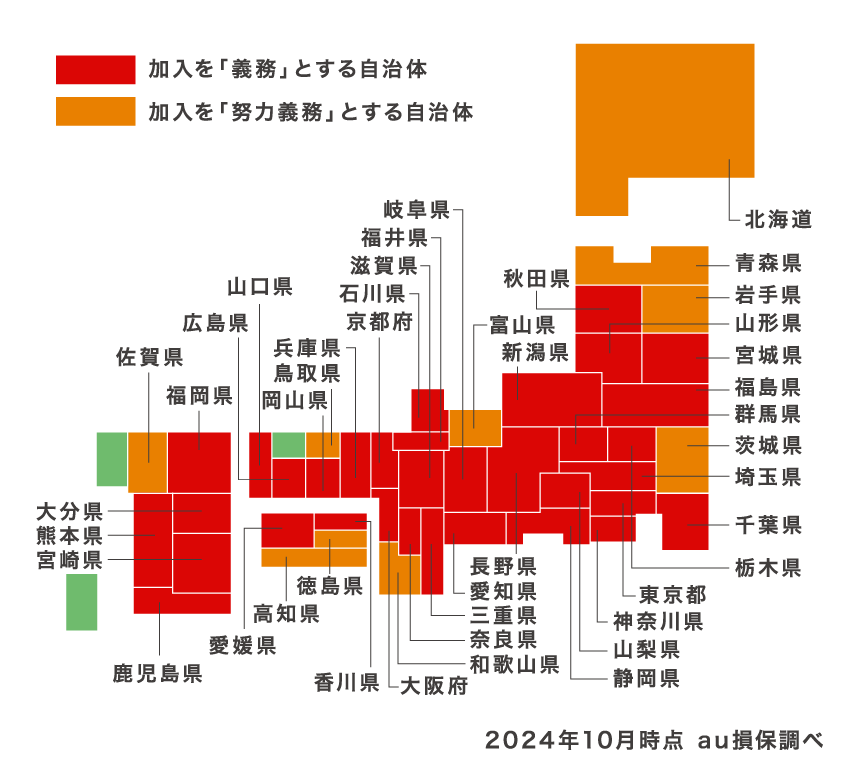

自転車での高額賠償事故が増加し、全国の自治体で自転車安全運転推進の動きとともに、「自転車保険」加入の義務化がすすむ中、東京都でも「東京都自転車の安全で適正な利用の促進に関する条例」が改正され、2020年4月から「自転車保険」の加入義務化が始まります。

目次

「東京都自転車の安全で適正な利用の促進に関する条例」改正のポイント

「東京都自転車の安全で適正な利用の促進に関する条例」改正のポイントは以下の通りです。

- 自転車利用者、保護者、自転車使用事業者及び自転車貸付業者による自転車損害賠償保険等への加入を義務化

- 自転車小売業者による自転車購入者に対する自転車損害賠償保険等への加入の有無の確認、確認ができないときの自転車損害賠償保険等への加入に関する情報提供の努力義務化

- 事業者による自転車通勤をする従業者に対する自転車損害賠償保険等への加入の有無の確認、確認ができないときの自転車損害賠償保険等への加入に関する情報提供の努力義務化

- 自転車貸付業者による借受人に対する貸付自転車の利用に係る自転車損害賠償保険等の内容に関する情報提供の努力義務化

- 学校等の設置者に対し、児童、生徒等への自転車損害賠償保険等に関する情報提供の努力義務化

自転車利用者やその家族はもちろん、自転車販売業者やレンタル業者、通勤・通学を許可している学校や会社などは、自転車保険等の情報提供を義務化しています。

自転車に乗って加害者に?

誰もが経験があると思いますが、歩道を歩いていると、後ろから結構な勢いで自転車が走って来て、接触する一歩手前だったのに、知らん顔して走り去って行く学生や社会人。

最近では、「ながらスマホ」や「ながらイヤホン」で自転車走行が多く、歩道上での接触事故が多発しており、歩行者のケガや後遺障害による多額な損害賠償が発生しています。

高額賠償事故の判決例

自転車による事故が増えて、社会問題化しているのを背景に、裁判で高額賠償の判決が出る傾向にあります。

賠償金額 | 事故の概要 |

9,521万円 | 男子小学生(11歳)が夜間、帰宅途中に自転車で走行中、歩道と車道の区別のない道路において歩行中の女性(62歳)と正面衝突。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった。( 神戸地方裁判所、平成25(2013)年7月4日判決) |

9,266万円 | 男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。男性会社員に重大な障害(言語機能の喪失等)が残った。(東京地方裁判所、平成20(2008)年6月5日判決) |

6,779万円 | 男性が夕方、ペットボトルを片手に下り坂をスピードを落とさず走行し交差点に進入、横断歩道を横断中の女性(38歳)と衝突。女性は脳挫傷等で3日後に死亡した。(東京地方裁判所、平成15(2003)年9月30日判決) |

5,438万円 | 男性が昼間、信号表示を無視して高速度で交差点に進入、青信号で横断歩道を横断中の女性(55歳)と衝突。女性は頭蓋内損傷等で11日後に死亡した。(東京地方裁判所、平成19(2007)年4月11日判決) |

4,746万円 | 男性が昼間、赤信号を無視して交差点を直進し、青信号で横断歩道を歩行中の女性(75歳)に衝突。女性は脳挫傷等で5日後に死亡した。(東京地方裁判所、平成26(2014)年1月28日判決) |

もちろん自転車事故の当事者(加害者)は裁判で命じられた賠償金を支払う義務がありますが、責任無能力者の場合は、親権者(両親等)がその責任を負うことになります。

一括で払える人はほとんどいませんので、長い年数をかけて支払うことになります。

民法上はほぼ12歳未満の者や心神喪失者などで、不法行為による損害賠償責任を負わない者(刑法では14歳未満)

自転車に適用される罰則

多くの人は自転車を「歩行者」の仲間と思っていますが、実は道路交通法上「軽車両」に分類され、道路交通法の適用をうけます。

自転車に適用される道路交通法違反の罰則は

①5年以下の懲役または100万円以下の罰金

・酒酔い運転や麻薬等運転

②3年以下の懲役または50万円以下の罰金

・過労運転

③1年以下の懲役または10万円以下の罰金

・当て逃げ、負傷者救護義務違反

④6か月以下の懲役または10万円以下の罰金

・速度超過

⑤3か月以下の懲役または5万円以下の罰金

・信号無視、通行禁止違反(右側通行)、歩行者用道路における徐行違反、踏切一時停止違反・遮断踏切立ち入り

・横断歩道等における横断歩行者等妨害、一時停止違反 など

⑥5万円以下の罰金

・無灯火、ブレーキなし自転車、泥はね運転 など

⑦2万円以下の罰金または科料(罰金よりも少額)

・並進運転、路側帯の歩行者妨害、歩道の歩行者妨害 など

あまりにも重い罰則なので、これらの違反を実際に取り締まっていることは稀ですが、人身事故などを起こすと間違いなく適用されます。

2015年6月1日に道路交通法が改正され、一時停止不履行や信号無視などの14項目で3年間のうち2回以上摘発を受けると「安全講習受講」が義務付けられます。(従わなければ5万円の罰金)

自転車事故に備える保険

自転車の賠償事故に備える保険は、公益財団法人日本交通管理技術協会が運営しているTSマーク付帯保険や、損害保険会社が提供している自転車保険、個人賠償保険などがあります。

TSマーク付帯保険

自転車を購入したり整備したりするとサービスで付いてくる保険で、補償内容は以下のとおりです。

整備コースに応じて2つのTSマークがあります。

整備料金はお店によって異なりますが、1,000円~2,000円ほどで、1年更新になります。

賠償事故の際の示談交渉サービスは付いていません。

赤色TSマーク  | 補償内容 | 支払い限度額 |

| 賠償責任補償 | 1億円限度 | |

| 被害者見舞金 | 一律10万円 | |

| 傷害補償 | 入院15日以上 一律10万円 死亡・後遺障害 一律100万円 | |

青色TSマーク  | 補償内容 | 支払い限度額 |

| 賠償責任補償 | 1,000万円限度 | |

| 被害者見舞金 | なし | |

| 傷害補償 | 入院15日以上 一律1万円 死亡・後遺障害 一律30万円 |

TSマーク付帯の賠償責任保険は、毎年自転車を整備することにより、無料で加入できる保険ですが、毎年自転車の整備をする人がどれぐらいいるのでしょうか。

自転車の整備を忘れると、TSマーク付帯保険は更新されませんので、無保険状態になります。

自転車保険

自転車保険は、以前大手損害保険会社全社が販売していましたが、盗難等の事故が多発して損害率が悪化したため、今は販売を停止していることが多く、現在加入できるのは、ダイレクト型かコンビニで加入する方法が一般的です。

au損保の「自転車向け保険 Bycle」

au損保の「自転車向け保険 Bycle」は「自転車搭乗中事故の場合2倍払い」や「自転車ロードサービス」など、他の自転車保険にはない補償・サービスを提供しています。

加入コースは3つで、本人タイプと家族タイプが選択できます。

主な補償内容は、①事故の相手への賠償保険 ②自転車事故を含む交通事故によるご自身のケガを補償(自転車事故でケガをした場合は、保険金が2倍) ③ゴールドコースなら被害事故にあった場合にも補償

| 補償内容 \ 加入コース | ブロンズ | シルバー | ゴールド |

| 死亡・後遺障害 ★ | 250万円 | 400万円 | 400万円 |

| ヘルメット着用中死亡 | 100万円 | 100万円 | 100万円 |

| 入院一時金 ★ | ー | 2万円 | 5万円 |

| 入院保険金日額 ★ | 4,000円 | 6,000円 | 6,000円 |

| 手術保険金 ★ | 2万円または4万円 | 3万円または6万円 | 3万円または6万円 |

| 通院保険金日額 ★ | ー | 1,000円 | 2,000円 |

| 個人賠償責任 | 2億円 | 3億円 | 3億円 |

| 法律相談費用 | ー | ー | 5万円 |

| 弁護士費用 | ー | ー | 300万円 |

| ★は自転車搭乗中事故の場合2倍払い | |||

| 保険料(一時払い)*分割払いも可 | |||

| 本人タイプ | 3,790円 | 6,410円 | 12,300円 |

| 家族タイプ | 7,440円 | 13,980円 | 21,980円 |

- 個人賠償責任は示談交渉サービス付き

- 自転車ロードサービス付き(自転車が事故や故障等により自力で走行できなくなってしまった場合に、「自転車ロードサービスカー」でご希望の場所まで搬送します。24時間365日トラブル現場に駆けつけます。)

- 申し込みはau損保のホームページから

他の自転車保険は

- 東京海上日動の「eサイクル保険」

- 三井住友海上の「ネットde保険@さいくる」

- 損保ジャパン日本興亜の「サイクル安心保険」

- 楽天損保の「サイクルアシスト」などがあります。

個人賠償責任特約

日常生活上の賠償事故に幅広く対応できる特約で、自動車保険だけでなく、火災保険や傷害保険にもセットできる特約です。

この特約は、自転車事故による被害者への賠償金支払いだけでなく、以下のような日常生活上の賠償事故にも対応しています。

・散歩中に飼い犬が人を噛んでケガをさせた。

・子供がキャッチボールをしていて、誤って駐車中の車のガラス窓を割ってしまった。

・買い物中に陳列物を誤って落としてしまい、弁償を求められた。

・自宅の屋根から雪が落ちて、駐車中の車をへこませてしまった。等々

割と一般的な特約なので、アパートや借家など賃貸住宅に住んでいる家族は、仲介業者(不動産業)から入居時や契約更新時に加入させられている火災保険にも含まれています。

もちろん自動車保険に特約として付けることができますし、特約保険料も割安なので、家族で自転車に乗る人がいる場合は、加入することをおすすめします。

保険料は、1年間で1,500円~2,000円程度で非常に加入しやすくなっています。

毎月保険料を支払う分割払いでは、130円~170円程度の格安保険料で加入できますので、自転車に乗らない家庭でも、なにかの時の備えに加入しておきましょう。

また、加入する損害保険会社により、補償額(支払い限度額)が異なりますが、1億円を超える高額賠償も十分に考えられますので、必ず「無制限」の保険を選んでおくことが重要です。

更に、損害保険会社によって多少異なりますが、自動車保険に付帯している個人賠償責任特約に保険金を請求しても「ノーカウント事故」扱いなので、「等級」に影響しないため、翌年保険料がアップしません。

保険会社別では

代理店型自動車保険

| 会社名 | 特約名 | 支払い限度額 |

| 東京海上日動 | 個人賠償責任補償特約 | 無制限 |

| 損保ジャパン日本興亜 | 個人賠償責任特約 | 無制限 |

| 三井住友海上 | 日常生活賠償特約 | 無制限 |

| あいおいニッセイ同和 | 日常生活賠償特約 | 無制限 |

| AIG | 日常生活賠償責任特約 | 対人賠償・対物賠償と同額 |

| 日新火災 | 日常生活賠償特約 | 5億円(2,019年12月までは2億円) |

代理店型自動車保険の特約は全て示談交渉サービス付きです。

ダイレクト型自動車保険

| 会社名 | 特約名 | 支払い限度額 |

| ソニー損保 | 個人賠償特約 | 3億円(2019年3月31日以前契約は1億円) |

| アクサダイレクト | 日常生活賠償責任保険特約 | 3,000万 |

| チューリッヒ保険 | 個人賠償責任補償特約 | 1億円 |

| SBI損保 | 個人賠償責任危険補償特約 (自転車事故補償特約もあり) | 1億円 |

| セゾンのおとなの自動車保険 | 個人賠償責任特約 | 無制限 |

| イーデザイン損保 | 個人賠償特約(2019年10月から加入可能) | 1億円 |

| 三井ダイレクト | 自転車賠償特約(2020年1月から加入可能) | 対人賠償・対物賠償と同額 |

ダイレクト型自動車保険の上記特約は全て示談代行サービス付きです。

補償の重複に注意

個人賠償責任特約(及び類似特約)は、一つの契約で、「家族」全員が補償される特約なので、複数の契約をしてしまうと、補償が重複(ダブリ)することになります。

支払い限度額が1億円と5,000万円の2件契約している場合は、結果的に1億5,000万円の補償額となりますが、無制限に加入している場合は、他の保険は無駄になります。

また、この補償の重複は、自動車保険だけでなく、火災保険や傷害保険などの同じ特約も対象になりますので、加入する場合は確認が必要です。

まとめ

自転車事故に対応する保険のおすすめは、保険料が安く、加入しやすい、個人賠償責任特約ですが、選ぶ際に重視して欲しいのは、示談交渉サービスが付いているかどうかです。

示談交渉サービスが付いていないと、自ら被害者と賠償額について交渉する必要がありますが、なかなか素人にできるものではありません。

必ず示談交渉サービスが付いている損害保険会社を選んでください。

最近では、火災保険や傷害保険の個人賠償責任特約にも示談交渉サービスが付いているものが増えてきましたが、まだまだ損害保険会社によっては、示談交渉サービスが付いていない特約があります。

個人的には、火災保険や傷害保険の個人賠償責任特約に加入するより、自動車保険の特約に加入することをおすすめします。

なぜなら、損害保険会社の事故処理部門は主に自動車保険とそれ以外の保険で別部署になっていて、示談交渉を得意としているのは、普段から事故の被害者との交渉を行っている、自動車保険の担当者なのです。

コメントを残す